В предыдущих постах я написал из чего состоит бизнес с точки зрения бухгалтерского баланса. Смотря на конкретные цифры в балансе мы понимаем что это все так называемые бухгалтерские данные бизнеса. Эти данные не могут использоваться для анализа стоимости бизнеса, в первую очередь потому что бухгалтерский баланс или другие данные финансового учета, такие как отчет о прибылях и убытках, например дают нам средств на то как бизнес генерировал потоки в прошлом, в историческом периоде или на то что компания представляет собой на текущий момент. Чтобы получить рыночную стоимость компании необходимо сделать предположение к существующим данным отчетности о том, как компания будет функционировать в будущем.

Если посмотреть в бухгалтерский баланс любой компании, то в разделе капитал основную часть составляют: капитал про инвестирование в бизнес компании и накопленная прибыль компании за несколько периодов. Это то, как укрупненно отражается капитал в балансе.

Рыночная стоимость капитала, это капитал балансе плюс стоимость нематериальных активов, которые не отображаются в балансе, например:

- · бренд компании,

- · ее команда,

- · уникальные отношения с клиентами,

- · стоимость на текущий момент,

- · ожидаемые будущие прибыли или будущих денежных потоков компании.

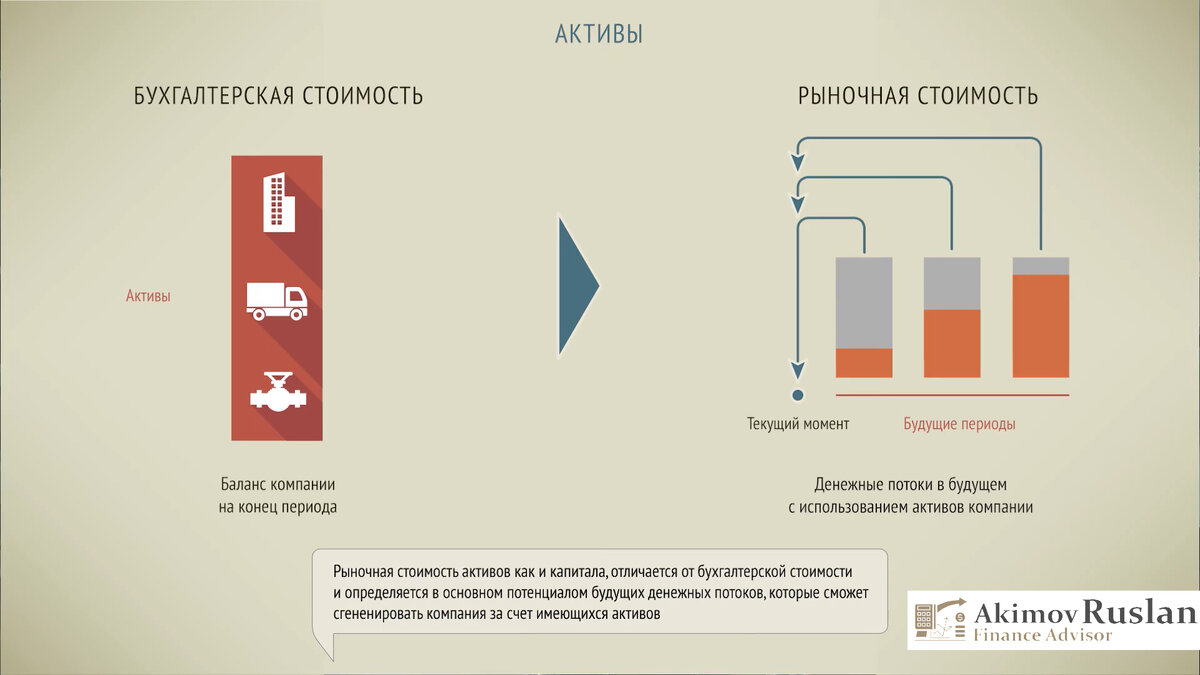

Рыночная стоимость всех активов компании также не имеет ничего общего со строчкой «итого активы в балансе». Строка «Итого активы» показывает конкретную стоимость существующих активов компании отраженных в бухгалтерском балансе на текущий момент. Если мы говорим о рыночной стоимости всех активов компании, то она определяется исходя из того, сколько текущие активы оцениваемой компании в балансе смогут генерировать денежных потоков в будущем. Другими словами, сколько компания со своими существующими активами, на текущий момент сможет заработать в будущем, сколько денежных потоков сможет принести. Рыночная стоимость активов компании может быть больше или меньше стоимости актива в бухгалтерском балансе, она также может быть равна нулю.

Что же конкретно мы тогда будем оценивать?

Прежде чем я отвечу на вопрос: «Что конкретно мы будем оценивать?» давайте обсудим еще один вопрос, который обязательно возникнет у вас при оценке: «А какую компанию вы будете оценивать частную или публичную?»

Вы наверняка знаете разницу между частной и публичной компанией. Публичные компания это та компания, акции которой обращаются на бирже. Частная компания целиком принадлежит частным акционерам, одному или множеству. Публичные компании когда-то провела публичное размещение своих акций, привлекло какое-то количество инвесторов в свой капитал и уже имеет оценку стоимости рынком. Компания имеет некоторую рыночную капитализацию, индикатор того сколько стоит сто процентов акций компании на рынке. Зачем нам может понадобиться оценка публичной компании, если у нее уже есть рыночная капитализация? Да, по всем тем же причинам, о которых я писал раньше, любые корпоративные сделки, потребности акционеров.

Дело в том, что стоимость компании на бирже это, то как и оценивает рынок и эта оценка может и скорее всего будет всего множества разных причин отличаться от оценки подготовлены для принятия какого-либо решения. У разных сторон вовлеченных сделку разные подходы к оценке разное видение. А как конкретные какие потоки компания собирается генерировать в будущем? Это я возвращаюсь к тому, что рыночная стоимость активов компании сейчас, это её денежные потоки в будущем.

Поэтому когда мы приступаем к оценке необходимо помнить что вне зависимости от того компания частная или публичная, подходы к оценке принципы анализа стоимости и построения своей переговорной позиции у вас будут одинаковыми. Незначительная разница в оценке между частными и публичными компаниями, не в пользу частных компаний. При прочих равных, все же теоретически может возникать за счет нескольких факторов:

- · у публичной компании очевидно гораздо более доступно финансовая информация, которая соответствует требованиям регуляторов, проверена и достоверна;

- · информации предоставленной частной компании относятся осторожнее и могут более консервативно подходить к анализу её данных;

- · публичные компании очень часто больше по размеру, чем частные и при оценке частной компании может возникнуть, дисконт к величине оценки из-за маленького размера компании, при ее сравнении с аналогичной публичный;

- · ну и в принципе системы контроля бизнес-процессов, корпоративное управление, работа совета директоров, собрания акционеров. Все работает прозрачнее в публичной компании, чем частный, из чего также может возникать дисконт при оценке.

Хотя это все скорее теоретические моменты, они как правило часто подтверждаются на практике.

Теперь мы понимаем разницу между рыночной и бухгалтерской стоимостью активов, разницу восприятия в подходах к оценке частной или публичные компании. И тогда мы переходим к вопросу собственного предмета оценки: «Что мы оцениваем?». Стоимость бизнеса или стоимость акционерного капитала, рыночную капитализацию, стоимость одной акции компании. В чем разница между всеми этими понятиями?