Здравствуйте, уважаемые инвесторы!

В этой статье я хочу разобрать финансовые результаты за 4 квартал и весь 2020 год компании Роснефть.

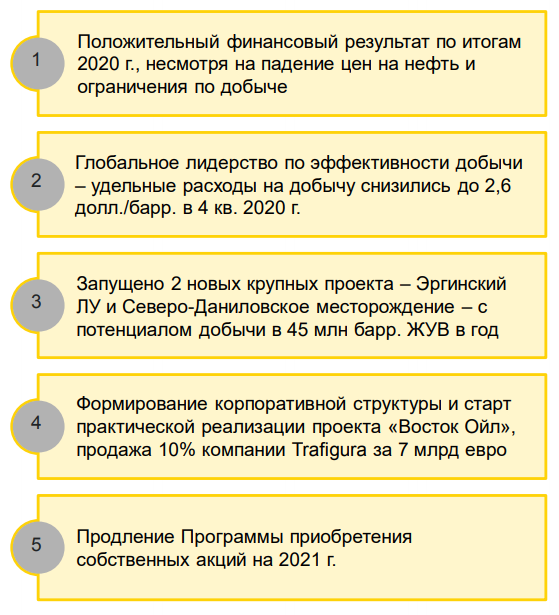

На слайде из презентации можно посмотреть ключевые события для компании за 2020 год:

Если коротко обобщить комментарии правления компании по итогам 2020 года, то там говорится, что в целом кризисный год по финансовым показателям был пройден хорошо (ну это мы оценим далее подробно).

Так же компания делает большую ставку на проект «Восток Ойл».

Для тех, кто не в курсе, Восток Ойл — проект компании Роснефть по освоению нефтяных месторождений в Красноярском крае, строительству порта в бухте Север на полуострове Таймыр для вывоза нефти с этих месторождений и строительству нефтепровода к этому порту.

Как сказано в пресс-релизе:

«Восток Ойл» является важной вехой в развитии Компании, станет новой нефтегазовой провинцией на севере России, придаст импульс развитию Северного морского пути и будет одним из ключевых драйверов роста российской экономики на ближайшие десятилетия.

Ну что же, время покажет, а мы поглядим на уже свершившийся факт - финансовые результаты компании за 2020 год и оценим их на исторических графиках.

Выручка.

Выручка компании в 4 квартале 2020 года уменьшилась на 31,6% по сравнению с аналогичным периодом прошлого года.

Выручка компании за весь 2020 год уменьшилась на 33,6% по сравнению с 2019 годом.

Снижение обусловлено падением мировых цен на нефть и сокращением объемов добычи и реализации нефти, связанного с ограничениями в рамках соглашения ОПЕК+, а также со снижением спроса на мировом рынке из-за пандемии COVID-19.

EBITDA.

EBITDA компании в 4 квартале 2020 года уменьшилась на 25,4% по сравнению с аналогичным периодом прошлого года.

EBITDA компании за весь 2020 год уменьшилась на 42,6% по сравнению с 2019 годом.

При этом маржинальность EBITDA немного выросла и составляет 21,0% в 4 квартале 2020 года против 20,6% в 3 квартале.

Снижение показателя EBITDA в годовом выражении, помимо снижения выручки, вызвано увеличением налоговой нагрузки, в основном, отрицательным влиянием «демпфера» в составе обратного акциза, что было частично скомпенсировано снижением общехозяйственных и административных расходов на 9,3%.

Чистая прибыль.

Чистая прибыль компании на акцию в 4 квартале 2020 года увеличилась на 120,1% по сравнению с аналогичным периодом прошлого года.

Чистая прибыль компании на акцию за весь 2020 год уменьшилась на 78,6% по сравнению с 2019 годом.

Рекордная чистая прибыль в 4 квартале 2020 года обусловлена положительным эффектом от сделок по проекту «Восток Ойл» и эффектом от неденежных факторов. Падение чистой прибыли от года к году обусловлено динамикой показателя EBITDA и влиянием курсовых разниц.

Свободный денежный поток.

Свободный денежный поток компании в 4 квартале 2020 года уменьшился на 73,1% по сравнению с аналогичным периодом прошлого года.

Свободный денежный поток компании за весь 2020 год уменьшился на 51,9% по сравнению с 2019 годом.

Cнижение свободного денежного потока по отношению к показателю прошлого года связано с сокращением EBITDA, которое было частично скомпенсировано снижением капитальных затрат.

При этом стоит отдать должное, что компания на протяжении 9 лет подряд генерирует положительный свободный денежный поток и даже такой непростой 2020 год не стал исключением.

Долговая нагрузка.

Чистый долг компании в 4 квартале 2020 года снизился на 17,3% по сравнению с 3 кварталом 2020 года.

Среднее значение коэффициента Чистый долг/EBITDA с 2011 года 1,73.

В 3 квартале 2020 года коэффициент Чистый долг/EBITDA был 3,45.

На конец 2020 года коэффициент Чистый долг/EBITDA 3,14.

Хоть коэффициент Чистый долг/EBITDA и уменьшился, однако значение больше 3х показывает высокую долговую нагрузку.

Цена компании.

Среднее значение коэффициента P/E с 2011 года 10 (за исключением отрицательного значения в 3 квартале 2020 года).

В 3 квартале 2020 года коэффициент P/E был -192,3 так как у компании был убыток.

На конец 2020 года коэффициент P/E 34,3.

В случае с нефтяными компаниями по итогам 2020 года, как мне кажется, на коэффициент P/E стоит обращать внимание лишь для справки. И так понятно, что цены на нефтянку завышены, но они закладывают в себя будущее восстановление отрасли.

Выводы.

Вполне ожидаемое сокращение по всем основным финансовым показателям. Единственное, что удивило, так это рекордная чистая прибыль в 4 квартале, которая вытянула за собой и всю годовую, не дав тем самым зафиксировать убыток по итогам года. Еще из приятного положительный свободный денежный поток. При этом у компании достаточно серьезная долговая нагрузка.

Немного беспокоит, что компания делает ставку до 2035 года на проект «Восток Ойл», который по сути тоже завязан на нефти. Хоть бы пару слов о возобновляемых источниках энергии хотелось бы услышать. Но это так, размышления...

🔚 На этом все! Надеюсь, приведенный в статье анализ поможет Вам принять решение о покупке или не покупке бумаги. Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.