Всех горячо приветствую.

Продолжаю рассматривать нефтяной сектор.

На данный момент уже разобрано 4 компании. (ссылки прилагаю)

Акции Варьеганнефтегаз. Сказка кончилась.

Славнефть-ЯНОС. Для кого этот бизнес?

РуссНефть. В шаге от банкротства

Наконец я закончил рассматривать относительно маленькие и непопулярные компании. Теперь пришла очередь серьезных игроков.

Если кто не заметил - я разбираю компании в порядке их размера по капитализации, начиная с самой маленькой.

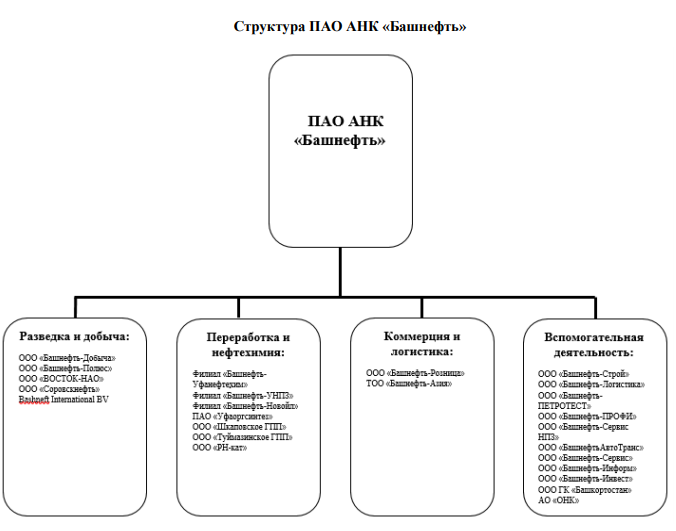

Башнефть

Это российская вертикально-интегрированная нефтяная компания, осуществляющая деятельность по добыче и переработке нефти и газа, реализации нефтепродуктов и продуктов нефтехимии.

Разведка и добыча

Ресурсная база компании сосредоточена в трех крупнейших российских нефтегазовых провинциях – Волго-Уральской, Тимано-Печорской и Западно-Сибирской.

Нефтепереработка и нефтехимия

Нефтеперерабатывающий комплекс включает три НПЗ: «Башнефть-УНПЗ», «Башнефть-Новойл» и «Башнефть-Уфанефтехим» совокупной мощностью 23,5 млн тонн

Коммерция и логистика

Большая часть общего объема производства нефтепродуктов и продуктов нефтехимии реализована на внутреннем рынке.

Розничная сбытовая сеть «Башнефть» по состоянию на 31.12.2019 состояла из 543 действующих АЗС.

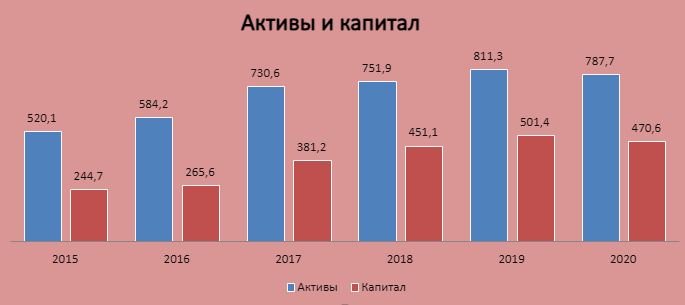

Стоимость активов и капитала компании растет, если не брать в учет кризисный 2020 год

Структура акционерного капитала

Основными акционерами компании являются Роснефть (57,7% ) и Республика Башкортостан (25%)

В свободном обращении у Башнефти менее 4% акций.

Финансовые показатели

Выручка компании в первую очередь зависит от цен на нефть. Про 2020 год рассказывать не буду, вы и сами все понимаете. Прогнозируемо компания потеряла существенную часть (почти 40%) выручки.

В структуре выручки присутствуют 4 направления

- Реализация нефти на внутреннем рынке

- Экспорт нефти в страны СНГ

- Экспорт нефти в другие страны

- Реализация газа

Львиную долю выручки приносит внутренний рынок и экспорт нефти за рубеж (за исключением стран СНГ)

2020 год ознаменовался сильным падением выручки от экспорта нефти, как в страны СНГ, так и в остальные страны. Падение в два раза. Выручка от продаж на внутреннем рынке упала почти на 20%

Все это привело к убытку по итогам года.

Рентабельность бизнеса

Показатели 2020 года не имеет смысл использовать.

Но даже без учета кризисного года рентабельность по EBITDA падает два года подряд. Операционная рентабельность стабильно падает с 2015 года.

Рентабельность активов и капитала прыгает, то в верх, то вниз. Стабильности нет.

Закредитованность

Чистый долг компании растет из года в год. В 2017 году после эпопеи с Системой, компании удалось погасить часть обязательств, после чего компания продолжила наращивать долги.

Коэффициент Чистый долг/EBITDA за прошедший год превысил все разумные рамки. Но это обусловлено падением доходов компании.

Если взглянуть в общем на ситуация, то у Башнефти умеренная величина долга. Все пока в пределах разумного.

Стратегия развития

Про стратегию развития скажу коротко. Ее у компании нет. Последняя дотировалась 2015 годом и закончилась в прошлом году.

Актуальную стратегию компания еще не представила.

Судя по капитальным вложениям, компания в последние годы ни чего кардинального не строит.

Дивидендная политика

Чем ближе конец обзора, тем ближе мы движемся к насущным вопросам.

По див. политике компания стремится платить 25% от чистой прибыли и при этом придерживать показателя ЧД/EBITDA не более 2х.

Стоит обратить внимание на сумму отправленную на дивиденды в прошлые годы. Падение на лицо.

Прогноз

Сейчас я попробую пофантазировать и прикинуть, что ждет нас в будущем.

Дальше идет уже бред автора, на который опираться ни в коем случае нельзя

Расчеты буду проводить для будущих дивидендов на привилегированные акции. На обычки расчет не вижу смысла делать, так как они дороже, а дивы одинаковые.

Для начала я взял период с 2015 года по 2019. Прошедший 2020 не вижу смысла использовать в расчетах. Так же убрал из расчета "бонус" от эпопеи 2017 года.

В итоге получился средний рост г/г

Выручка росла на 9,5%

Чистая прибыль на 9,9%

За базу приму рост в 10%

Ну а теперь будем формировать сценарии

Для начала Удачный сценарий

Взял чистую прибыль 2015 года (59,564 млрд) и применил годовой рост 10%. Прогнозируемая чистая прибыль = 96 млрд.

Оптимальный сценарий у нас будет, если компания в 2021 году вернется к показателям докризисного года. То есть чистая прибыль будет 76 млрд.

Ну и сценарий полная ж...па. Компания продемонстрирует результаты 2017 года (без учета "бонуса от Системы"). То есть чистая прибыль будет равна 55 млрд.

Осталось только посчитать див. доходность к нынешней цене (1277руб.)

Удачный сценарий - 10,6%

Оптимальный сценарий - 8,5%

Сценарий полная ж...па - 6,1%

Заключение

Башнефть - хороший бизнес со своими особенностями. Компания находится отчасти под крылом Роснефти. С одной стороны это может означать, что задача радовать акционеров, не является первостепенной. С другой стороны дивиденды Башнефти нужны Башкортостану.

Кризис 2020 года нанес серьезный урон по компании, но не фатальный. По динамике восстановления, акции компании отстают от других представителей отрасли (Лукойл, Татнефть, Газпром нефть)

Долговая нагрузка компании находится в пределах разумного. Показатели растут, но не огромными темпами. Однозначно, это компания стоимости. Сильного рывка ждать не стоит. Однако, акции компании находятся не далеко от 5-летних минимумов. Даже при самом оптимистичном сценарии компания еще может продемонстрировать не плохой рост.

К сожалению, менеджмент не спешит делиться с планами развития, по этому говорить о будущем компании невозможно.

Лично я решил войти в акции Башнефти небольшой долей портфеля на среднесрочную перспективу до восстановления цены. Но при этом буду пристально следить за квартальными отчетами.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал.

Пишите о том, в чем автор мог ошибиться, что вам непонятно или о том с чем вы не согласны.

Если же вам очень понравилось, то можете поддержать канал.