Расскажу о том, как я хотел взять кредит и сравнивал предложения разных банков. Как некоторые из них хотели обмануть умолчать часть важных фактов, а другую часть настолько витеевато преподнести, что без экселя не разобраться. Начну с конца: кредит я все-таки взял.

Не удивляйтесь "многобукав" - наболело! Но если оченьхочется поскорее перейти к экселю и "разоблачениям", листайте в конец статьи.

Пролог

Карантины с локдаунами сильно поменяли вообще все в этом мире. Очень многие компании, не рассматривавшие удаленную работу стали разрешать сотрудником иногда работать удаленно. Те, где это было в норме, почти поголовно перешли на "удаленку". Так и мой работодатель, почти полностью перевел всех желающих на работу из дома.

Еще год назад, когда только-только объявили первый карантин, наша семья переехала в съемный загородный дом, в котором мы с тех пор и живем. Все хорошо, но глупо платить 60 тыс в месяц за дом, когда есть собственный, даже лучше, (но совсем-совсем без ремонта 🤷♂️😂). Поэтому, на семейном совете было решено: достраивать. Вернее, доделывать ремонт и переезжать в свой дом. И я пошел смотреть кредиты.

Поиск кредита

Последний месяц-полтора я заполнял анкеты на кредит в различных банках (не реклама):

- Ситибанк (одобрили)

- Альфа-банк (сначала одобрили, а потом вдруг передумали)

- Газпром-банк (одобрили)

- Тинькофф (одобрили)

- Почта-банк (по-моему, даже не дошел до конца...)

- ВТБ (не одобрили)

- ДОМ.РФ (предварительно одобрили)

- Локо-банк (предварительно одобрили)

Возможно, я совершил ошибку, заполняя много заявок. Все заявки отображаются в бюро кредитных историй, и многим банкам это кажется подозрительным.

В нашей стране поразительная финансовая безграмотность населения. И только у нас желание обстоятельно подойти к такому серьезному решению, как взять кредит (выяснить ставки, размер платежа, условия, и т.д.) приводит к "прищуренному взгляду" со стороны андеррайтеров.

Предложения банков

Я запрашивал 3 млн на 5 лет. Вот что одобрили.

Самым первым ответил Ситибанк: у них все просто, прозрачно. Не самый низкий процент, зато никаких скрытых платежей. 3 миллиона на 5 лет, под 11.9% годовых, ежемесячный платеж ~66 тыс.

Следом пришло предложение от Газпромбанка: сумма - 3.3 млн на 5 лет, ставка 5% (ух ты!), платеж 76 тыс. в месяц. У меня немного полезли глаза на лоб от этих цифр, и только потом я расслышал про страховку, которая стоит 390 тыс. и включается в сумму кредита! А если без страховки, ставка сразу вырастает до 12%.

Тинькоф - небольшая сумма, всего 1 млн., на три года, 11.6% годовых. Ежемесячный платеж 38 тыс.

ДОМ.РФ тоже включает страховку в тело кредита: сумма 3 млн на 5 лет, страховка 428 тыс., ставка 7.5%, платеж 69 тыс.

Локо-банк я не записал, там и сумма была небольшая, и ставка высоковата. Как в рекламе, "лови лимон", но не больше.

Переходим к разоблачению

Самые низкие ставки из предложенных вариантов у Газпромбанка и ДОМ.РФ - неужели они занимаются благотворительностью? Отнюдь!

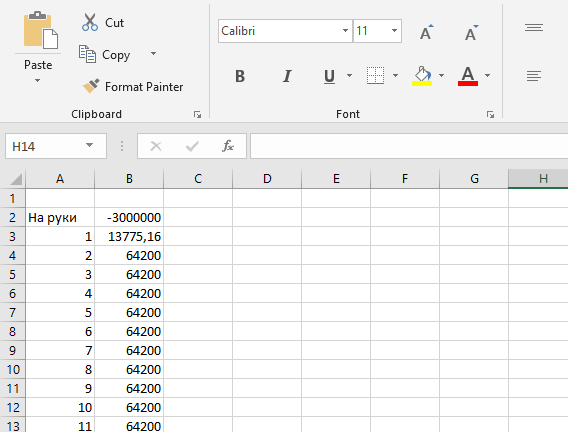

Давайте попробуем посчитать какая на самом деле ставка у Газпромбанка? Чтобы сравнивать с другими банками, я запросил расчет на сумму 3 млн (на руки) на 5 лет. Ежемесячный платеж при этом 64200руб (кроме первого месяца, в первый месяц только проценты 13775,16, и последнего месяца, когда платеж чуть больше 64800 рублей). И сумма страховки 351955,31 рублей.

Как считаем? В экселе, конечно. Нам поможет функция ВСД (IRR). Выписываем весь денежный поток:

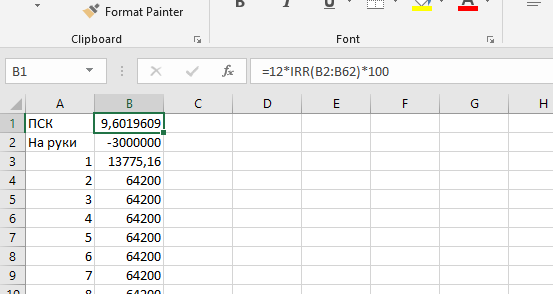

Полная стоимость кредита (ПСК) определяется по формуле

ПСК = i * 100 * ЧБП

ЧБП - Число базовых периодов в календарном году. При ежемесячной оплате это 12. При ежеквартальной - 4.

i - это процентная ставка базового периода. Это число мы можем найти с помощью функции ВСД (IRR) - она расшифровывается как "внутренняя ставка доходности" или "internal rate of return". Вводим формулу:

Вот это номер! Оказывается, ставка почти 10%, намного выше заявленных 5%.

Аналогично проверим теперь ДОМ.РФ:

В ДОМ.РФ ставка еще выше, больше 13% годовых!

На самом деле, при расчете кредитов в экселе есть еще одна полезная функция: ПЛТ (PMT) - она позволяет расчитать ежемесячный платеж исходя из ставки, суммы кредита и количества месяцев.

Посчитаем, к примеру, какой должен был бы быть платеж с 3 миллионов на 5 лет при ставке 5% годовых:

=ПЛТ(5%/12; 60; -3000000)

Здесь первый аргумент - это ставка за один период (т.е. 5% годовых делим на 12 периодов), второй аргумент - это количество периодов (60 месяцев), а третий аргумент - сумма кредита (со знаком минус)

Разница около 8 тыс рублей в месяц!

Без лоха и жизнь плоха. Разоблачение №2

Понимая, что в экселе (или на бумаге) цифры выглядят не так, как по телефону, Газпромбанк на отрез отказался что-либо отправлять на почту, где указана реальная ставка. Но даже со всеми махинациями их предложение оказалось лучшим. Собираем кипу документов, идем в офис. Там менеджеры предлагают подписиать кучу анкет, разрешений использовать персональный данные, слать рекламу и т.д., а потом распечатывают оферту.

Как мне объяснили, после подписания офреты, она отправляется на проверку андеррайтерам, и спустя пару дней (если принято положительное решение уже по фактически предоставленным документам) деньги поступают на счет.

Читаю оферту... и сумма там другая :-)

На 695 рублей в месяц больше, а за 5 лет это ни много ни мало, еще 41700 рублей. Магия? Магия!!! Разоблачим и ее.

Мы помним, что низкая процентная ставка обуславливалась страховкой, и если не страховаться, то ставка будет 12%. Это, собственно, указано и в оферте.

Заметим, что по закону нельзя обсулавливать приобретение одного товара или услуги приобретением другого товара или услуги (Закон о защите прав потребителей, ст. 16 ч. 2) . Поэтому и предлагаются два варианта ставки.

Но помимо полу-обязательной страховки, которая снижает ставку, в пакет документов мне подложили еще две страховки, и сумму кредита увеличили соответственно, чтобы сразу списать деньги на эти два полиса.

Я попросил менеджера убрать лишние страховки, пересчитать сумму.

Автосервис. Клиент смотрит счет и спрашивает у мастера:

— А что за пункт "Прокатило" — 10000 руб???

Мастер:

— Не прокатило? Вычеркиваем... .

Как вы думаете, менеджер извинилась и все исправила? Нет конечно! :-) С ее слов, она не может самовольно убрать эти страховки, и требуется согласование руководства.

Впрочем, надо сказать, что руководство в итоге "согласовало" выдачу нормальных документов, которые я и подписал.

В итоге, банки хотят заработать на вас несколько раз:

- Честную процентную ставку - я не против!

- Наполовину-честную наполовину-обязательную страховку. Я бы предпочел, чтобы все было указано сразу.

- И просто бандитские "дополнительные страховки".

И это, если вы добросовестный заемщик и всегда платите вовремя.

В качестве заключения

Не стесняйтесь читать все документы, договора, которые подписываете. Не нужно бояться "отнять много времени" у сотрудников - это их работа!

И знайте свои права! А если вам "втюхали" ненужные страховки или услуги - иногда их можно и вернуть! У страховок есть "срок охлаждения", когда вы можете передумать: https://www.cbr.ru/static/finprosvet/period14/index.html