Вы знаете, что можете приостановить исполнение своих обязательств по кредиту, либо уменьшить размера платежей на срок, определенный Вами, при соблюдении следующих условий:

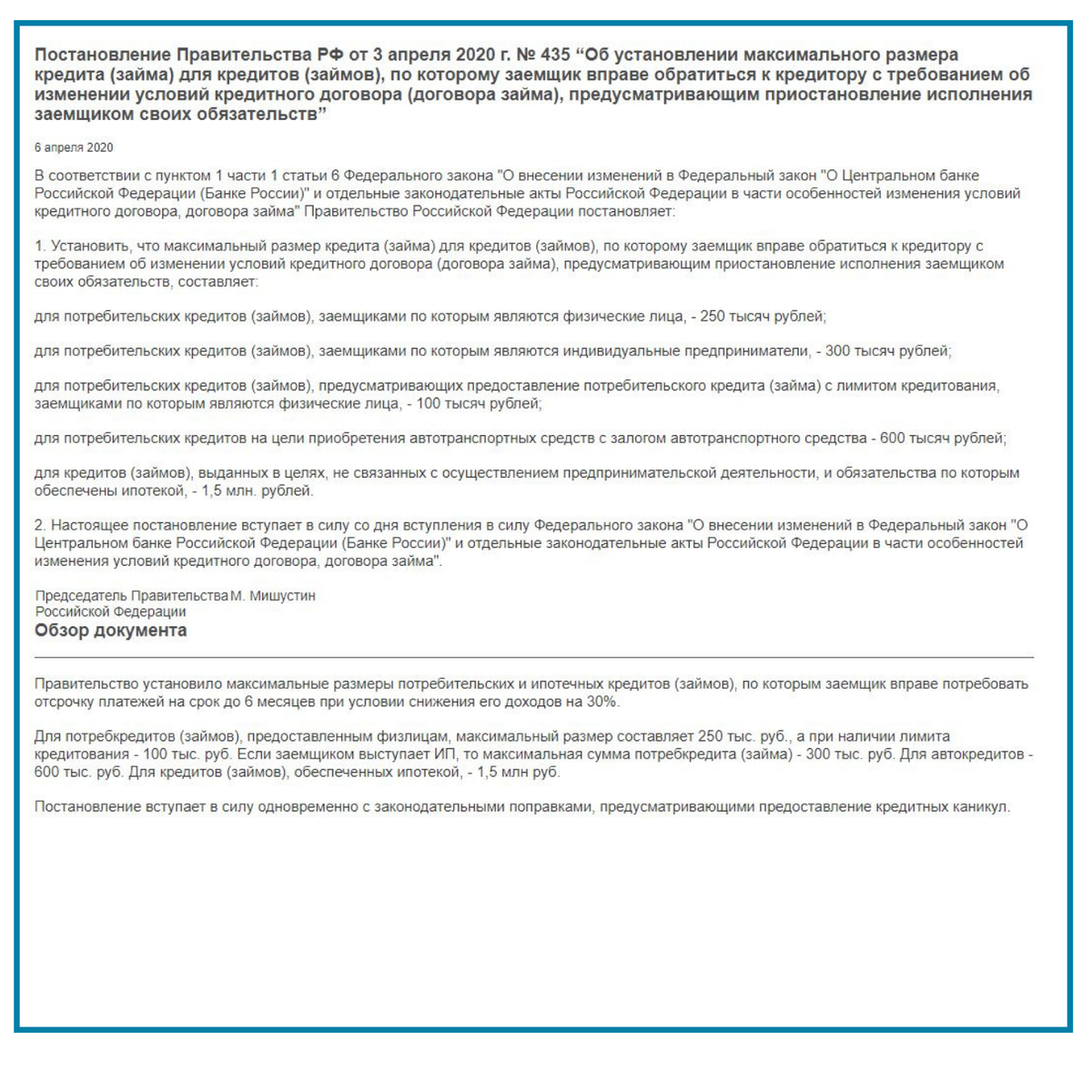

1. Размер кредита не должен превышать максимальный размер кредита (займа), установленный Правительством Российской Федерации (смотри фото ниже).

2. Условия кредитного договора не менялись.

3. Предметом ипотеки является жилое помещение, являющееся единственным пригодным для постоянного проживания (если это ипотека).

4. Вы находитесь в тяжелой жизненной ситуации:

o Вы являетесь безработным официально зарегистрированном в центре занятости;

o Вас признали инвалидом;

o У Вас снизился среднемесячный доход более чем на 30 % за последние два месяца , при этом размер среднемесячных выплат по кредитному договору превышает 50 % от среднемесячного дохода .

o У Вас увеличилось количества лиц, находящихся на иждивении по сравнению с количеством указанных лиц, находившихся на иждивении на день заключения кредитного договора, с одновременным снижением среднемесячного дохода, рассчитанного за последние два месяца более чем на 20 %, при этом размер среднемесячных выплат по кредитному договору превышает 40 % от среднемесячного дохода.

При выполнении всех вышеуказанных условий Вы вправе определить длительность «кредитных каникул» не более шести месяцев, а также дату начала льготного периода.

ЧТО НАДО СДЕЛАТЬ?

Обратиться в Банк с требованием о предоставлении, так называемых, «кредитных каникул».

В КАКМ ЗАКОНЕ УКАЗАНО?

Статья 6.1-1. Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 03.04.2020) «О потребительском кредите (займе)».