Центробанк впервые с 2018 года повысил ключевую ставку – сразу на 25 базисных пунктов (до 4,5%). Чем может грозить повышение ключевой ставки для обычных граждан?

В первую очередь тем, что банки могут повысить процентные ставки на потребительские кредиты и ипотеку.

Вам нужно обратить на это внимание, если:

- У вас есть ипотека, взятая пару-тройку лет назад под 10-11% годовых

- Вы хотите купить квартиру в ипотеку в ближайшее время

- У вас в планах есть покупки, на которые вам понадобится взять кредит в банке

Чем грозит промедление:

- Если у вас уже есть ипотека, и вы хотите сэкономить на общей переплате и уменьшить ежемесячный платеж – вам поможет рефинансирование под более низкий процент. Сейчас есть предложения под 7-8%, что серьезно снизит итоговую сумму и облегчит финансовую нагрузку.

Рефинансировать надо сейчас – ставка ЦБ уже выросла, и возможно на следующем заседании увеличится еще. Соответственно, банки тоже поднимут ипотечный процент, и возможность рефинансировать и сэкономить просто исчезнет.

________________________________________________________________________________________

Пример:

Вы оформили ипотеку на квартиру стоимостью 4 млн с первоначальным взносом 2,5 млн по ставке 11% на 20 лет: ежемесячный платеж в таком случае составил 25 805 руб, а общая переплата – 3 693 130 руб.

При тех же условиях, но ставке 8% ежемесячный платеж будет уже 20 911 руб, а общая переплата – 2 518 640 руб. То есть выгода – более 1 миллиона рублей.

_____________________________________________________________________________________

2. Если вы только собираетесь взять ипотечный кредит и присматривайтесь к предложениям от банков – поторопитесь. Сейчас ставки привлекательные, но с ростом ключевой ставки процент по ипотеке тоже будет расти.

То есть буквально, оформив кредит не сейчас, а, допустим, через месяц вы можете потерять серьезную сумму из-за переплаты и более высокого ежемесячного платежа.

3. Вы планируете серьезную покупку (например, машины), ремонт или отпуск и хотите для этого взять кредит в банке.

Сейчас есть очень выгодные предложения, но ситуация может очень быстро измениться – и виной тому опять же ставка ЦБ. Выход такой – взять кредит сейчас, зафиксировать выгодный процент и сэкономить на переплате.

Тем более, если появились деньги – всегда можно закрыть кредит досрочно.

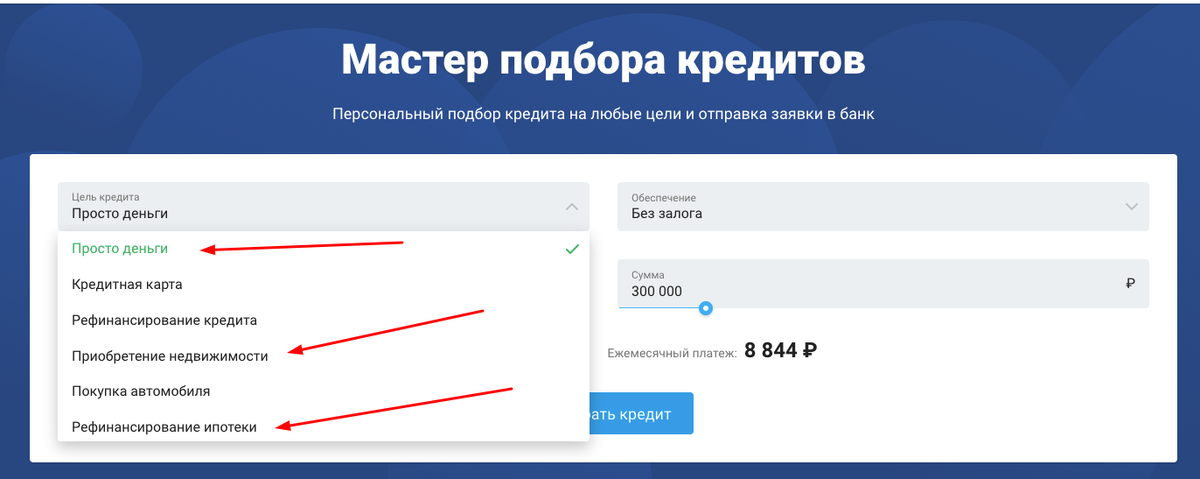

Как выбрать банк?

Сегодня, чтобы выбрать подходящее предложение по кредиту или ипотеке, даже не нужно выходить из дома – заявку в интересующие банки можно заполнить онлайн, а потом выбрать подходящее предложение с наиболее комфортными условиями.

Затем укажите сумму, которая вам нужна, и срок, на который вы планируете взять кредит

После введения личных данных, на основе который формируется ваша персональная подборка предложений по кредитам, вы увидите вот такой список:

В нем можно быстро и удобно сравнить проценты и ежемесячный платеж, а также сразу оценить вероятность одобрения – и отправлять только в те банки, где она выше. Так вы не только не потеряете время на банки, которые вам не одобрят кредит, но и не испортите кредитную историю отказами.

Итак, всего три шага:

- Заполнить заявку по ссылке

- Ввести сумму, тип кредита и срок

- Получить индивидуальную подборку самых выгодных предложений

Если успеть до повышения кредитных ставок у банков, можно очень хорошо сэкономить! Чтобы получить свою подборку лучших предложений от банков, просто листайте вниз ⬇️⬇️⬇️