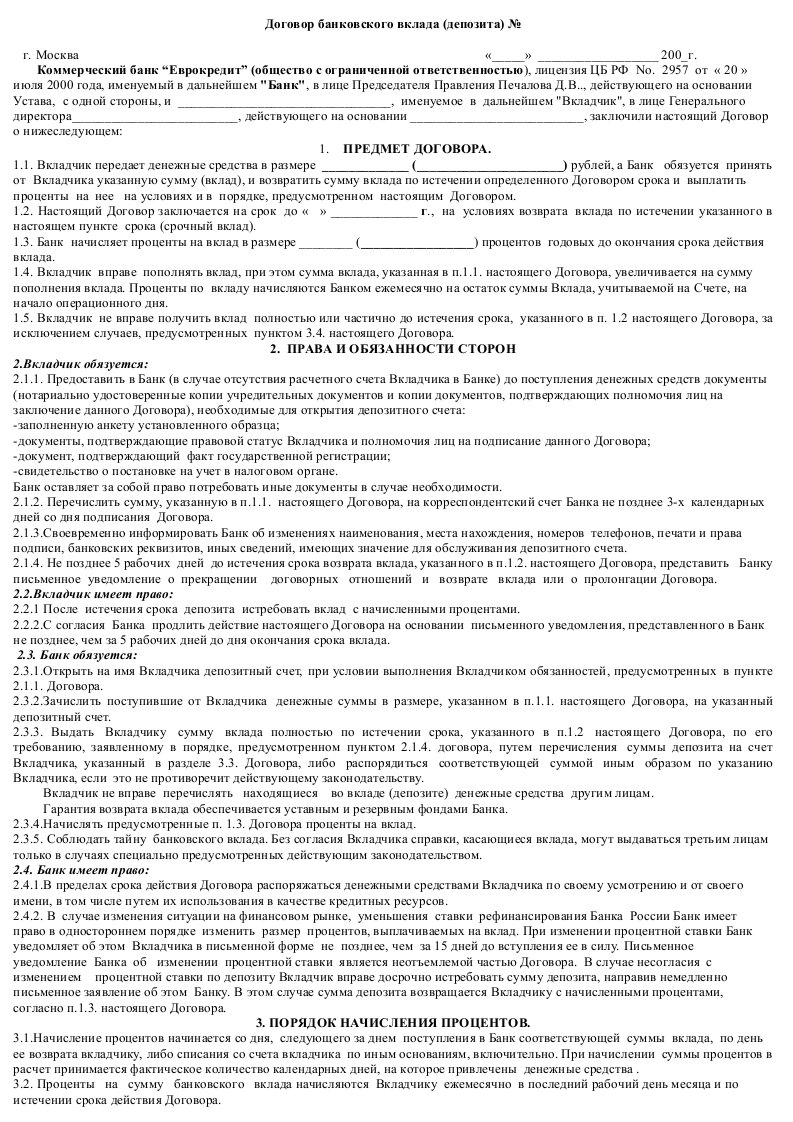

Документом, устанавливающим взаимоотношения между вкладчиком и банком, а также определяющим основные условия депозита является договор банковского вклада. То есть договор оформляется при открытии счета по вкладу.

далее представлен пример договора

Согласно договору банковского вклада сторона банка, принявшая зачисленную от стороны вкладчика денежную сумму (вклад), обязуется вернуть точную сумму денежных средств, вклада и выплатить проценты на условиях предустановленных договором.

Вкладчиком может быть дееспособное физическое лицо, достигшее возраста 14 лет, либо юридическое лицо, которое имеет такое право в силу общей правоспособности. Вкладчики свободны в выборе банка для размещения во вклады принадлежащих им денежных средств и могут иметь вклады не только в одном, но и нескольких банках.

Форма договора банковского вклада - письменная. Несоблюдение письменной формы договора банковского вклада означает, что данный договор является недействительным. Договор оформляется в двух экземплярах, один из которых выдается вкладчику, а второй остается и хранится в банке. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным (депозитным) сертификатом.

Сберегательная книжка - это ценная бумага, удостоверяющая права гражданина по договору банковского вклада, включая внесение денежных средств на его счет по вкладу, получение вклада, процентов по нему и выдачу распоряжений вкладчика о перечислении денежных средств со счета по вкладу другим лицам. Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя.

В сберкнижке отражается:

- номер депозитного счета;

- адрес и номер отделения учреждения, где оформлен вклад;

- поступление, движение финансов, размещенных вкладчиком.

В депозитном договоре обязательно прописываются все условия размещения сбережений. Проценты по договору банковского вклада могут выплачиваться ежемесячно, ежеквартально, раз в год, по окончании срока депозита. Некоторые договора предусматривают капитализацию процентов: заработанная клиентом сумма добавляется к основному телу вклада, в следующем месяце ставка применяется уже к увеличенной сумме. В противном случае (без капитализации) проценты зачисляются на отдельный счет, откуда клиент может снять их на свое усмотрение.

Процентная ставка в договорах бывает «плавающей» и фиксированной. Можно также выделить виды договоров в зависимости от возможности изменения суммы вклада. Депозит может быть с пополнением и/или возможностью частичного снятия денег либо без данных опций. Исходя из статуса клиента, выделяют договора вкладов физических лиц и юридических лиц.

Если договором предусмотрена возможность частичного снятия вклада, чаще всего фиксируется минимальный размер остатка, ниже которого сумма вклада опуститься не может. То есть проценты будут начисляться только в том случае, если на счету лежит как минимум неснижаемый остаток.

Проценты по вкладам начисляются со дня оформления депозита. Последним днем начисления процентов считается день даты расторжения договора.

Поскольку договор банковского вклада обязывающий то и обязанной стороной является банк, его содержание и составляют обязанности банка, которым корреспондируют права вкладчика. Банк по договору банковского вклада обязан:

- заключить договор банковского вклада с любым обратившимся гражданином;

- начислить и выплатить проценты на сумму вклада на условиях и в порядке, предусмотренных договором;

- зачислять на счет по вкладу денежные средства, поступившие в банк на имя вкладчика от третьих лиц с указанием необходимых данных о его счете по вкладу;

- обеспечить возврат вклада;

- вернуть вкладчику сумму вклада в порядке, предусмотренном договором;

- хранить банковскую тайну о вкладах клиента.