Всем привет! В этом выпуске я расскажу, почему считаю, что банковские вклады «дно». Рассмотрим минусы банковского вклада. Подробно остановимся о новом налоге 2021 года на вклады и счета. И под конец сравним доходность по вкладу и по акциям.

Внимание! Информация, используемая в данном материале, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю, инвестиционным ожиданиям или уровню допустимого инвестиционного риска.

Если вы не хотите читать, то переходите сразу к видео -

- там еще больше полезной информации!

В России на вкладах содержится более 30 трлн рублей. Из них:

- вклады от 1,4 млн. до 3 млн. руб. составляют 11,3% от общего количества вкладов,

- свыше 3 млн. руб. - 34,5%,

- от 100 тыс. руб. до 1 млн. руб. - 34,7%,

- вклады размером менее 100 тыс. руб. составляют лишь 7,8%.

Минусы банковский вкладов:

• Доходность ( ~ 3 -6% );

• Инфляция ( офиц. 4.9% за 2020, реальная ~ 20 -25 % ) ;

• Страхование только 1.4 млн. рублей;

• Потеря прибыли при досрочном снятии;

• Налоги (2021);

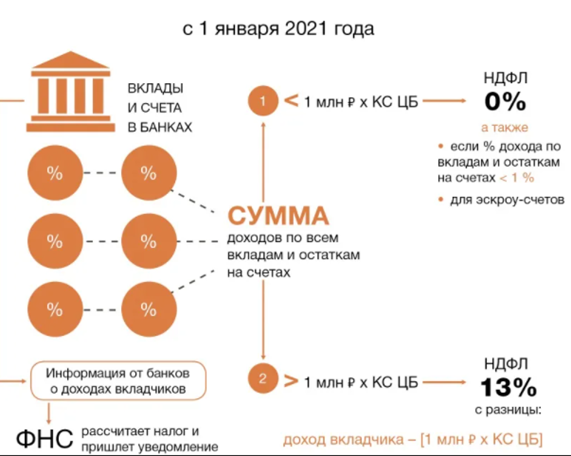

Налог на вклад (с 01.01.2021):

Налог зависит не от ставки конкретного вклада, а от того, сколько дохода от процентов вы получили за год по всем вашим вкладам и счетам. Если доход превысит лимит, с превышения придется заплатить налог. Лимит считается так: 1 000 000 Р × ключевая ставка ЦБ на 1 января того же года. Ставка налога тоже поменялась: с превышения платят налог по ставке 13% — и резиденты, и нерезиденты.

Суммируется весь процентный доход. Проценты на остаток по карте и по накопительным счетам тоже считаются, если ставка по ним превышает 1% годовых. Доходность учитывается за тот год, в котором банк ее фактически выплатил , а за какие периоды он начислил эти проценты — неважно.

Налог рассчитывается именно с дохода, то есть с процентов от вкладов и счетов. С суммы самого вклада или счета налогов нет.

Пример расчета налога на вклады:

Исходные данные.

4.25% - ключевая ставка на 1 января 2021.

Есть 3 вклада по 1 млн рублей под 5%, 6%, 6.5%.

Налог: Взымается с дохода более 1млн*4.25% = 42 500 рублей.

Доход = 1млн.*5% + 1млн*6% + 1млн.*6.5% = 175 000 рублей.

Налог = (175 000-42 500) * 13% = 17 225 рублей.

Вывод: Вашими деньгами банк пользовался 1 год, инвестируя в более доходные инструменты. Вы заплатили налог итак с низкой доходности. Дополнительно реально вы стали беднее на 20% из-за инфляции.

Вклад VS Акции

Например, есть 1 млн рублей, хотим вложить на 1 год.

Сравним доходность на вкладе Сбербанка под 4.5% и, если купить на эту сумму акций Сбербанка.

Доход по вкладу (4.5% на 23.03.2020):

ИТОГО: 1млн * 4.5% = 45 000 руб.

Доход по акциям (1 млн рублей = 5453 акций на 23.03.2020):

Рост за 1 год = 1млн * 46.04% = 460 400 руб.

Дивиденды (18.7 рублей/1 акцию) = 5453*18.7 = 101 979 руб.

ИТОГО: 460 400+101 979 = 562 379 – 13% (ПН) = 489 269 руб.

Спасибо за внимание! Делитесь материалом, задавайте вопросы! Подписывайтесь на канал, чтобы не пропустить интересные темы про финансы!

Youtube - https://www.youtube.com/channel/UC4oOdYtB5-_u9B72aWk7WXA

Яндекс Дзен - https://zen.yandex.ru/id/5ff9f5cde001a25d50317776

Инстаграм - https://www.instagram.com/cashback_invest/

Телеграм - https://t.me/cashback_inv

Facebook - https://www.facebook.com/azat.invest