Всем привет! Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал!

Поводом к написанию этой статьи послужила техническая картина по компании и определенные новости, но обо всем по порядку.

Вот эта новость:

На фоне сообщения о строительстве двух новых фабрик в Аризоне, Intel вырос на 7%, но, к сожалению, в этот же вечер весь рост продали:

Такая стремительная продажа - плохой знак. Это говорит о том, что те, кто закупался бумагой на низах, не верят в продолжение роста и штурм новых фондовых вершин.

Про фундаментальные показатели рассказывать не буду, подробно разбирал бумагу на отчетах в этих статьях:

Лучшая бумага на Америке упала после отчетности. Берите, глупцы!

Годовая отчетность Intel 2020: скидываем акции, пока не поздно?

Краткая их суть: бумага после отчетностей падала, доходила даже до 43$ за бумагу, и это была хорошая возможность купить отличный бизнес по дешевым ценам - то, что с клиентами мы и делали. Сейчас актуальная цена 62,5$: плюс 43% по позиции.

Теперь возникает разумный вопрос - что делать с прибылью? Фиксировать или ждать дальнейшего роста?

Пройдемся по фактам. Оценим дороговизну компании через призму P/E:

Актуальный P/E около 12, и он ниже среднего значения за последние 6 лет на 20,5% (14,54 - среднее значение цена/прибыль). Здесь можно говорить о потенциале роста с текущих отметок до 75$.

Посмотрим на отраслевую ситуацию с P/E:

У конкурентов P/E зашкаливает - среднее значение на уровне 55. Потенциал роста Intel до средних значений по отрасли около 358%, но это чересчур много и кажется нереальным. Но в целом - расти ещё есть куда.

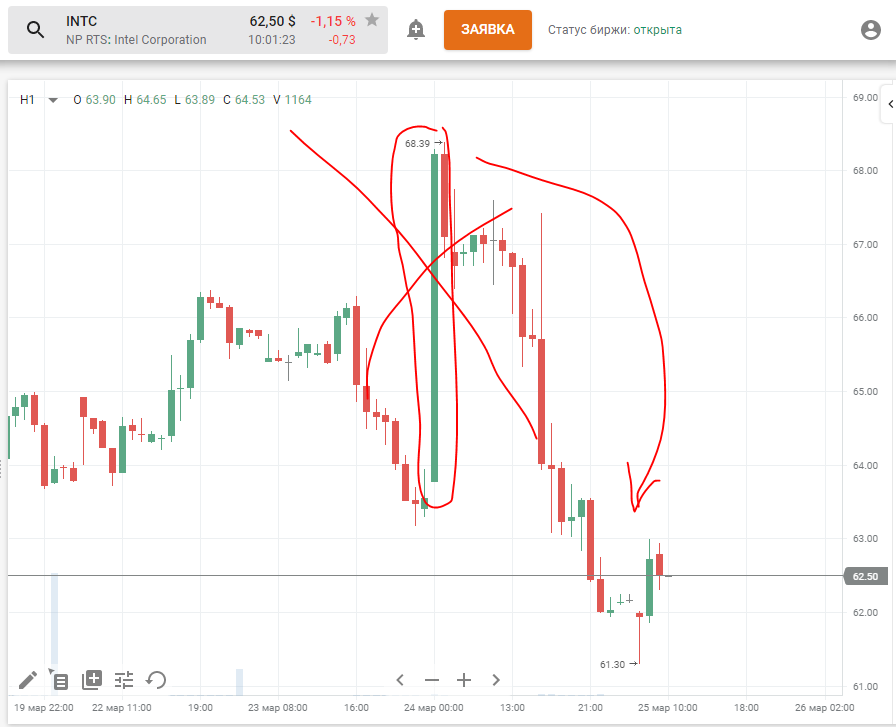

Оценим техническую картину:

У нас есть два важных уровня: 57 и 59 долларов за акцию. На текущий момент мы успешно закрепились выше них, о чем свидетельствуют выкупные тени. На текущий момент продавцы с покупателями активно борются за уровень в 62$ - если мы сможем закрепиться выше него, то дорога открыта к 69$ за акцию. Если пройдем и этот уровень, то дальше больше:

Путь будет открыт к уровням кризиса дот-комов 1999-2001 годов - подробно писал про него в этой статье: IT-сектор акций на "хаях" - как не прокатиться, или про кризис dot-com'ов.

Лично я жду уровня в 75$, поскольку сейчас у нас также есть определенный пузырь на рынке - история повторяется. Плюс пошли положительные новости по компании, которые могут подогреть спрос на актив.

Как оптимально действовать в подобной ситуации: если у нас есть позиция, которая уже принесла хорошую прибыль - есть резон зафиксировать половину этого объема. Оставшуюся позицию можно защитить с помощью stop-loss под сильным уровнем.

Если позиция растет дальше - хорошо, мы этот рост не пропустили и ещё заработали. Если вдруг цена идет против нас, то мы защищены ордером stop-loss и все равно остаемся с плюсом за счет уже зафиксированной другой половиной позиции.

Вывод: 1. Дальнейший потенциал роста у компании есть: высокий отраслевой P/E, высокий средний P/E самой компании.

2. Разумный инвестор должен действовать аккуратно и есть резон зафиксировать часть позиции.

Напомню, не инвестиционная рекомендация!

А что вы думаете по поводу intel?

Кстати говоря, на следующей неделе у меня планируется командировка в Москву - можно будет договориться о личной встрече, если есть желание. В апреле - в Питер. По этому поводу пишите на почту, либо в личные сообщения здесь.

Cash GO: лучший экономический симулятор про инвестирование и не только