Медицинская страховка в США - это целая история, если не мифология. Если повезло, ее оплачивает работодатель. Если нет, платишь сам. Сколько - зависит от дохода. Чем больше зарабатываешь, тем больше платишь. Но и самое интересное - что покрывает страховка, а что - нет. Мало тех, кто вычитывает страниц 400 текста о том, что вам можно с вашим страховым планом, а за что еще придется заплатить. Обычно при выборе плана смотрят на самые важные моменты: ежемесячный платеж и Deductible, т.е. сколько нужно заплатить перед тем, как страховка вступит в силу.

Со временем привыкаешь к этим тонкостям. Но недавно меня удивила аптека.

Согласно моему страховому плану медицинские препараты по рецепту я получаю бесплатно. Но это касается не всех препаратов. Например, витамины не входят в их число. За них приходится платить дополнительно.

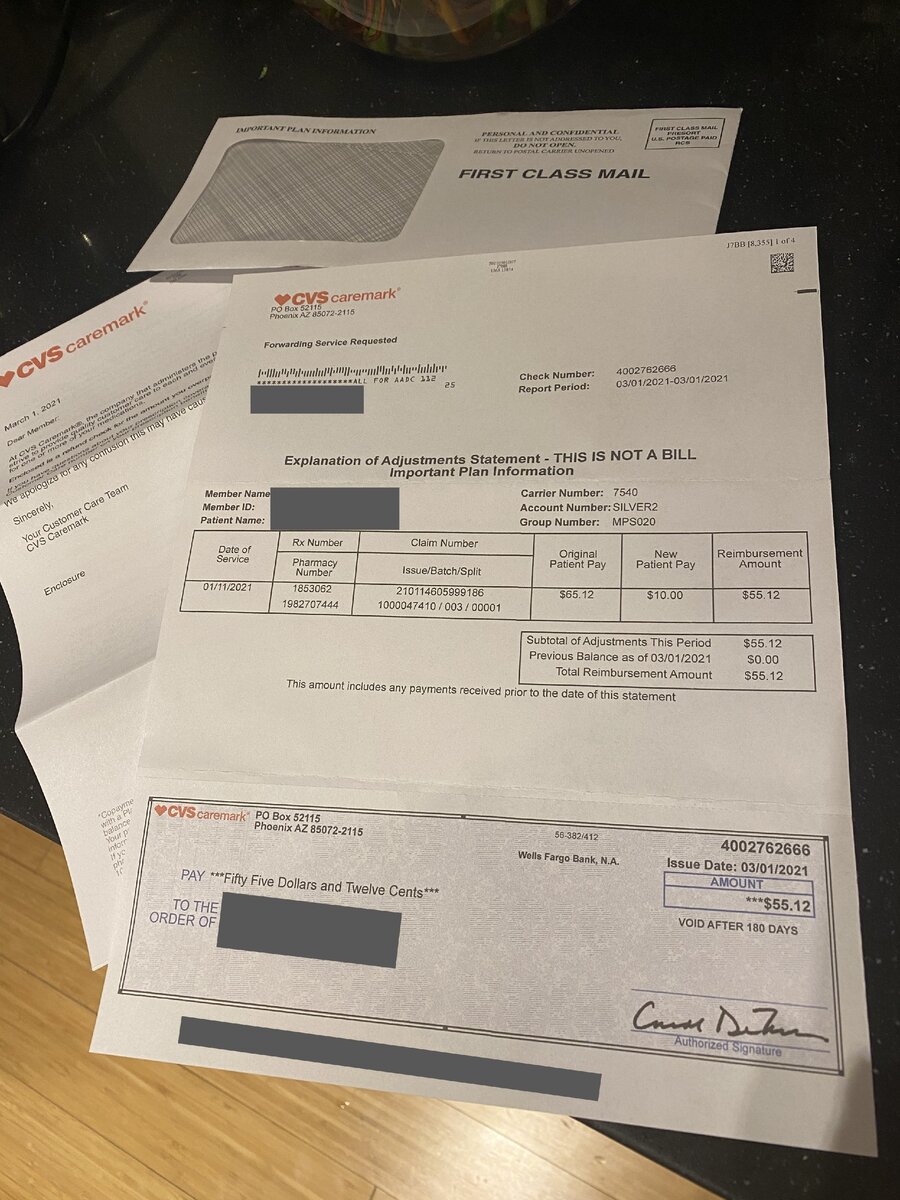

Недавно врач назначил мне еще один препарат, который не покрывается страховкой. Оплатила его при полчении в аптеке по рецепту. Ничего особенного не заметила. А через две недели аптека вернула мне деньги. Вы представляете? Аптека вернула деньги, которые я заплатила за препарат, которые не покрывается страховкой. Как такое произошло?

Оказывается, данный препарат уже включен в счет, который выставил врач. А это значит, что дополнительно оплачивать уже ничего не нужно. Я его его уже оплатила в медицинском офисе. А аптека поступила честно, вернув мои деньги.

Мелочь, а приятно.