Слово "страхование" произошло от слова "страх"-и это означает, что событие, которого мы боимся нужно и можно сделать не таким страшным, как нам представляется. Страховой контракт-единственный финансовый инструмент, который предоставляет гарантии, он работает вполне качественно и, если подписать понятный договор со страховой компанией-можно "спать спокойно" и рассматривать страхование среди способов сбережения и накопления.

1. Страхование от несчастного случая и другие риски .

Очень полезная вещь для всех, если учесть,что гололедица, падение сосулек с крыши, плохие дорог и множество неприятных обстоятельств, связанных с плохой зарегулированностью отношений в российском обществе -норма нашей жизни.

"Подскользнулся, упал, потерял сознание, очнулся-гипс". Сколько зимой падений с переломами и ушибами, сколько автоаварий и других неприятных моментов "с отягчающими" последствиями для здоровья и жизни. Именно на эти случаи нам нужна страховка.

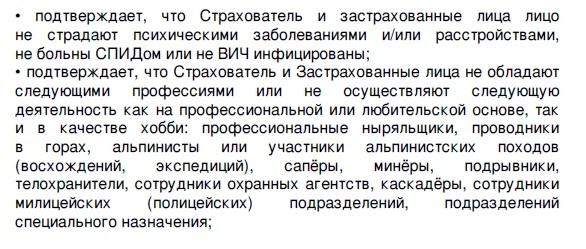

Но есть ряд ограничений для людей, связанных с опасными видами деятельности, к примеру так-

Какие обещают страховые суммы(пример):

Разные договоры-разные риски, разные стоимости-их можно подобрать по своим потребностям и возможностям. На мой взгляд-такой договор может очень облегчить жизнь "в случае чего" . Это наша страховка, но не накопления.

2. Договор страхования жизни.

Суть в том, что вы можете заключить договор накопительного страхования жизни и получить по окончании срока вложение и возможный доход. Гарантировано только вернуть то, что вы выплатили в течение обозначенного в договоре срока. "Предполагаемая доходность" не гарантирована. Есть "штраф" за раннее изъятие, который учитывается в "выкупной сумме".

Плюсы-отдельные выплаты при наступлении страховых случаев, гарантия возврата при соблюдении условий, возможность получения инвестиционного дохода.

Минусы-инфляция, снижающая покупательную способность вложенной суммы, убыток при раннем изъятии. Этот инструмент напоминает обычный депозит.

В приведенном примере доходность составила 4.18% годовых-для сравнения -на депозите можно было получить 5-7 %.

Инвестиционное Страхование Жизни.

Как вариант накопительного страхования.

Одна из известных страховых компаний предлагает "Портфельные инвестиции" в фондовый рынок по аналогии с доверительным управлением. Компания формирует портфель финансовых инструментов и самостоятельно им управляет. В зависимости от размера взноса клиенты участвуют в инвестиционном доходе по данному портфелю, зарабатывая на росте его стоимости.

Клиенты могут без комиссии выводить ежегодно до 10 % от стоимости личного портфеля, а через 5 лет — любой объем, в том числе 100 %. Кроме того, полис можно пополнить в любой момент на сумму от 1000 долл. США.

Минимальная сумма по такому портфелю 5000 долл. США. Программа расширила перечень продуктов с условной защитой капитала. Гарантированная страховая сумма равна 1 % от взноса клиента, а 99 % формируют рисковый фонд: он инвестируется напрямую в инструменты фондового рынка. Полис действует до достижения клиентом возраста 100 лет, позволяя формировать капитал на протяжении всей жизни.

В чем плюсы этого инструмента- при заключении договора страхования жизни свыше 3-х лет-можно оформлять налоговый вычет. Этот инструмент позволяет получить наиболее высокий доход среди аналогичных вложений, если страховая компания зарекомендовала себя и имеет достаточно собственных средств-надежность таких инвестиций повышается. Страхование длительного периода.

В чем минусы инвестиционного страхования жизни-Может быть предусмотрен штраф за досрочное прекращение договора . Гарантии выплат по этому виду лежат в рамках средств самой страховой компании. Дорогостоящее управление, высокие минимальные суммы открытия договора. Сырые инвестиционные стратегии- российский ранок инвестиций очень молод. Плохо прописанные механизмы защиты регулятором. Не застрахованы АСВ.

В целом, эти способы создания капитала-интересны, как продвижение к более совершенным методам создания денег будущего .

Но следует помнить, что рисковать следует только понимая все условия и соотнося выгоду с потерями.

Если вы за нас -то и мы за вас!

Ваши Деньги.