Основой создания должной степени экономической безопасности предприятия, является четко налаженная профилактическая работа, нацеленная на выявление и искоренение предпосылок к появлению и развитию опасности в сфере финансово-хозяйственной деятельности юридических лиц. Давно замечено, что подробная разработка и системная реализация предупредительных мер, не только снижают частоту наступления негативных событий и тяжесть экономических последствий от их наступления, но и что наиболее важное для темы нашей публикации, позволяют хозяевам предприятия экономить на общих издержках в сфере обеспечения безопасности.

В рамках указанного подхода считается, что менеджмент предприятия, при снижении издержек, должен соблюдать определенное равновесие. А, именно, руководящее звено, стремиться создать такой баланс, когда маржинальные издержки превентивных мероприятий, совпадали бы маржинальными издержками ликвидации последствий наступивших негативных событий (аварий, катастроф, несчастных случаев, сбоев в процессе производства и реализации продукции предприятия и т.д.).

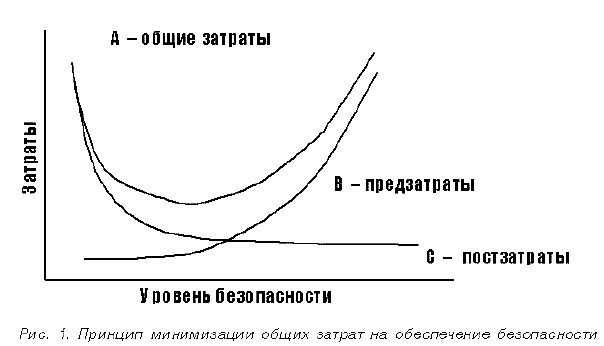

Можно сформулировать нашу мысль и другими словами. Итак, на разработку и реализацию превентивных мероприятий следует направлять ресурсы до тех пор, пока суммарные/общие издержки на обеспечение безопасности не окажутся минимальными. В экономической теории это выражается в принципе минимизации общих издержек на обеспечение безопасности. Для большей наглядности разберем этот принцип при помощи чертежа (Смотри, рисунок 1).

На рис. 1. приведены кривые превентивных (предзатрат) — В, ликвидационных (постзатрат) — С и общих затрат — А.

Повторимся, превентивные меры призваны повысить уровень безопасности. В свою очередь, хозяйственная практика показывает, что соотношение затрат, произведенных до момента наступления негативного события и различного рода потерь предприятия, и затрат на ликвидацию последствий опасности и восстановление имущества и ресурсов равно 1 к 15. Итак, необходимость проведения превентивных мероприятий, весьма очевидна. Но какой должна быть емкость этих мероприятий с материальной, трудовой, финансовой точки зрения оценить крайне сложно.

Проблема заключается в следующем. Превентивные затраты, по своему характеру, относятся к текущему периоду. Они легко поддаются учету и оценке. А, ликвидационные затраты, в свою очередь, это затраты будущих периодов. Более того, они имеют характер вероятности, зависящей, как от частоты возникновения и реализации негативных событий, так и от масштаба понесенных потерь. То есть, данные виды затрат трудно сопоставимы. Негативные события редки и непредсказуемы, поэтому построить кривую ликвидационных издержек предприятия на практике весьма сложно. Однако, достоверно доказано, что практически невозможно окончательно и бесповоротно снизить в ноль количество негативных событий. Помимо этого, принцип минимизации общих затрат на обеспечение безопасности имеет еще два недостатка.

Недостаток №1. Некоторые затраты трудно однозначно квалифицировать как превентивные, либо как ликвидационные. Например, затраты на расследование и анализ последствий негативного события. С одной стороны, момент произведения затрат наступает сразу после реализации негативного события и процесс расследования и его финансирования включен в программу ликвидации последствий.

С другой стороны, цель расследования состоит: - в сборе данных о причинах и условиях возникновения негативного события; - накоплении опыта и недопущении возникновения подобных событий в будущем. Таким образом, затраты на исследование негативного события можно отнести как к превентивным, так и к ликвидационным.

Недостаток №2. Данный принцип не принимает во внимание влияние таких факторов повышения степени безопасности предприятия как рост производительности труда на предприятии, экономию ресурсов, снижение отходности производства, повышение качества продукции, то есть важнейших факторов, которые необходимо учитывать при разработке подробной модели обеспечения экономической безопасности предприятия.

Для снятия тяжести этих недостатков, применяются некоторые подходы, в рамках которых оцениваются постзатраты. Сами подходы основаны на оценке стоимости негативного воздействия. Итак, имеется классическая модель рыночного равновесия. Модель предполагает равенство условий функционирования предприятий в стране и стопроцентное использование ресурсов в процессе производства и реализации продукции. В случае «постзатратных» подходов предполагается, что простой предприятия в единицу времени оборачивается для общества потерей части внутреннего национального продукта (ВНП), которая могла бы быть произведена в эту единицу времени. Далее, сами постзатраты, подразделяются на прямые постзатраты, и на косвенные постзатраты. Прямые постзатраты определяются как финансовые и материальные издержки, идущие на ликвидацию последствий негативного события. А, косвенные - включают затраты времени на ликвидацию последствий негативного события: - стоимость продукции, непроизведенной из-за простоя оборудования; - заработная плата работников предприятия, занятых в мероприятиях по ликвидации последствий негативного события. В любом случае, полученная величина постзатрат, позволяет нам наглядно продемонстрировать экономию затрат в будущем.

Таково содержание проблем в ходе минимизации затрат на обеспечение экономической безопасности предприятия. Таковы подходы к снятию остроты и тяжести обозначенных затруднений. Данные подходы основаны на эффективности и рентабельности мер экономической безопасности. В свою очередь, главная мысль нашей публикации, состоит в необходимости системы четких и жестких мер в области профилактики возможного негатива, проводимой в алгоритме устойчивых и непрерывных превентивных воздействий со стороны Службы безопасности предприятия.