В статье «Основные способы генерации электроэнергии в России » были представлены способы производства электроэнергии и теплоэнергии, что полезно знать для прогнозирования производственных показателей генерирующих компаний, но этого недостаточно. Для построения полноценной модели DCF нужно также понимать, как формируется выручка и как формируются цены.

Выручка компаний в секторе генерации электроэнергии состоит из 3 основных видов доходов:

- продажа электроэнергии,

- продажа мощности,

- продажа теплоэнергии.

Для начала разберемся, что из себя представляет каждый тип продукта, а потом как устанавливаются цены.

Электроэнергия — это ток в розетке, который нужен для работы электроприборов. Единицей измерения выработки и потребления электрической энергии является киловатт-час (кВт⋅ч). На электрическом счетчике вы можете посмотреть, сколько вы использовали электроэнергии. Например, электрический чайник мощностью 1,5 кВт за 1 минуту (время кипячения воды) потребляет 0,025 кВт⋅ч электроэнергии.

Мощность — скорость передачи или преобразования электрической энергии, возможность генерировать определенное количество электроэнергии за единицу времени. По сути, благодаря мощности у вас есть ток в розетке. Мощность измеряется в Ваттах.

Например, установленная мощность Саяно-Шушенской ГЭС 6 400 000 000 Вт или 6 400 МВт. А годовая выработка электроэнергии 23 787 000 000 кВт⋅ч, чего хватит на 1 810 273 чайника постоянно кипятящих воду.

Но, как видно из примера, компании используют установленные мощности не полностью, в основном только наполовину. Если установленная мощность Саяно-Шушенской ГЭС 6 400 МВт, то за год при полной загрузке, она должна была выработать 6 400 000 кВт*24 ч* 365 дней = 56 064 млн кВт⋅ч, а за 2019 год выработка составила 23 787 млн кВт⋅ч. Т.е. эффективность работы Саяно-Шушенской ГЭС или коэффициент использования установленной мощности (КИУМ) составляет 23 787/56 064 * 100% = 42,43%. КИУМ отличается для разных типов производства электроэнергии, например, за 9 месяцев 2020 года, согласно отчету ЕЭС России, в тепловой генерации КИУМ составляет 40%, в гидрогенерации — 47%, в ветряной генерации — 25%, в солнечной генерации — 17%.

Если с оплатой электроэнергии все просто: сколько электроэнергии продали, столько денег и получили, то с продажей мощности немного интересней. Генерирующие компании получают плату за мощность, предоставляя гарантии, что по запросу они смогут произвести больше электроэнергии, если это будет необходимо. Дело в том, что бывают периоды, когда потребителям нужно больше электричества, чем обычно, а создать достаточные запасы готовой продукции (электроэнергии), как это делают производственные предприятия, не представляется возможным.

Теплоэнергия — тепло, которое используется для обеспечения горячего водоснабжения и для отопления помещений. Теплоэнергия получается в основном при тепловой генерации и, по сути, является побочным продуктом производства электроэнергии.

Как устанавливаются цены

Электрическая энергия, произведенная генерирующими компаниями продается на оптовом рынке электроэнергии и мощности (ОРЭМ). Для создания конкуренции рынок был поделен на ценовые зоны.

Территориальное деление ОРЭМ на ценовые зоны представлено на картинке:

- Ценовые зоны

I ценовая зона (европейская часть России и Урал)

II ценовая зона (Сибирь)

Зоны с особенностями функционирования (республики Северный Кавказ, Бурятия, Тыва, Карелия, Крым) - Неценовые зоны

I неценовая зона (Калининградская обл., Архангельская обл., республика Коми)

II неценовая зона (Дальневосточный федеральный округ) - Изолированные энергорайоны (в основном в северной и восточной части России)

В ценовых зонах существует свободная конкуренция между поставщиками электроэнергии за счет значительной пропускной способности электросети. В связи с различной топологией сети имеется еще и разделение на I ценовую зону и II ценовую зону. Цены на электроэнергию и мощность в I ценовой зоне выше, чем во II. К зонам с особенностями функционирования относятся дотационные регионы, поэтому там цены на электроэнергию и мощность устанавливаются ниже рыночных, экономически обоснованных.

В неценовых зонах конкуренция невозможна в связи с низкой пропускной способностью электросети.

Изолированные энергорайоны не подключены к единой энергосистеме и оптовый рынок электроэнергии там отсутствует. У потребителя нет возможности выбрать поставщика, а оплата осуществляется по установленным тарифам.

Также помимо разделения на ценовые зоны имеются следующие механизмы формирования цен.

Электроэнергия

- Регулируемые договоры (РД)

- Рынок на сутки вперед (РСВ)

- Балансирующий рынок (БР)

По регулируемым договорам цена на электроэнергию соответствует тарифам, которые устанавливается государством. Характерно для неценовых зон.

Ключевым субъектом на рынке «на сутки вперед» является оператор в лице АО «Администратор торговой системы» (АО «АТС»). Покупатели электроэнергии сообщают оператору сколько энергии им понадобится на следующий день. АО «АТС» владея информацией о спросе и о возможностях генерирующих компаний определяет равновесную цену электроэнергии на следующие сутки. Данный механизм ценообразования характерен для ценовой зоны, причем рынки на «на сутки вперед» у I ценовой зоны и II ценовой зоны разные.

Если у участников РСВ возникают отклонения от плана, то они реализуются на балансирующем рынке. Балансирующий рынок необходим для соблюдения баланса производства и потребления электроэнергии. Генерирующие компании, которые изменили нагрузку на производственные мощности по указанию Системного оператора, получают премию. Покупатели электроэнергии, которым в результате нужно больше электроэнергии, чем это было запланировано сутками ранее, получают штрафы, как и генерирующие компании, которые в результаты не смогли поставить запланированный объем электроэнергии.

Мощность

- Регулируемые договоры (РД)

- Конкурентный отбор мощности (КОМ)

- Договор о предоставлении мощности (ДПМ)

Как уже было сказано ранее рынок мощности, по сути, представляет собой возможность в нужный момент увеличить производство электроэнергии, если в этом появится необходимость. Поэтому у генерирующих компаний появляется необходимость поддерживать свое оборудование в оптимальном состоянии.

По регулируемым договорам (РД) государством устанавливаются специальные тарифы на покупку мощности и фиксированный объем, который не зависит от того, сколько процентов установленной мощности используется в конкретный момент.

Рыночный механизм формирования цен на мощность представлен в виде конкурентного отбора мощности (КОМ). Генерирующие компании представляют на рынок объем мощности, которая не превышает установленную. А покупатели в пределах ценовых зон оплачивают эту мощность по ценам, которые фиксируются на 4 года. Мощность, которая не прошла конкурентный отбор, не оплачивается. В рамках КОМ в первую очередь отбираются ГЭС и новые энергоблоки, модернизированные или построенные в рамках договоров предоставления мощности (ДПМ).

В рамках договоров о предоставления мощности (ДПМ) генерирующие компании должны построить или модернизировать объекты генерации, а взамен получают оплату по повышенному тарифу в течение нескольких лет (обычно 10 лет) после ввода в эксплуатацию нового или обновленного оборудования, гарантируя возврат инвестиций. Этот механизм призван стимулировать производителей энергии строить новые объекты, т.к. тарифы на электроэнергию зачастую довольно низкие и не окупают вложений в модернизацию. Отбор проектов на модернизацию по ДПМ проводится в виде аукциона, где основным критерием является более низкая себестоимость новой произведенной электроэнергии.

В итоге получается, что выручка от продажи электроэнергии переменная и зависит от объемов продаж, а выручка от продажи мощности фиксированная.

Теплоэнергия

Цены на тепловую энергию устанавливаются государством в виде тарифов, т.е., по сути, поставка осуществляется по регулируемым договорам (РД).

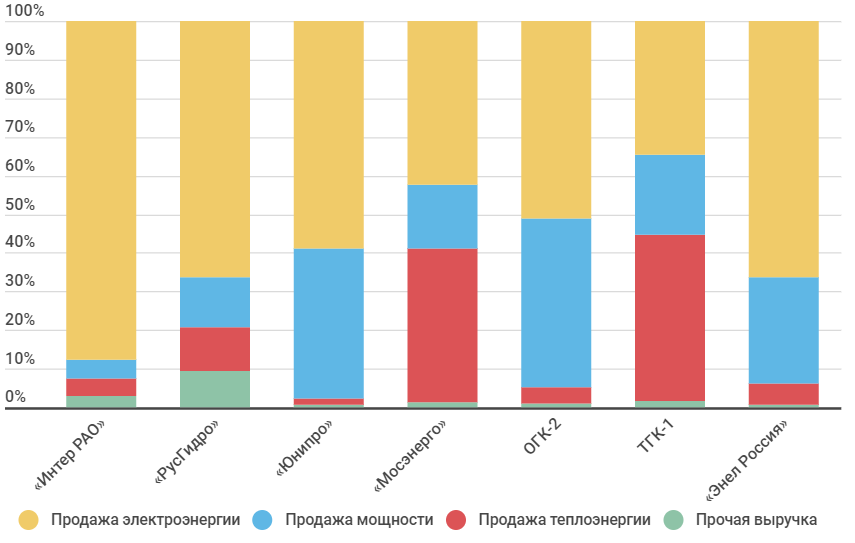

Структура выручки основных генерирующих компаний

У «Интер РАО» и «РусГидро» основную часть выручки составляет реализация электроэнергии, а продажа мощности и тепловой энергии не существенны. «Юнипро» и ОГК-2 около 40% выручки составляет продажа мощности. «Мосэнерго» и ТГК-1 получают значительную часть платежей от продажи тепловой энергии, которая в структуре доходов занимает около 40%, однако данный сегмент неприбыльный, даже убыточный.

В следующей статье мы разберем как устроен рынок сбыта электроэнергии в России

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.