Вы решили приобрести квартиру. Вопрос о том, стоит ли покупать квартиру в собственность или лучше все-таки арендовать, мы оставим для другой статьи, а сегодня рассмотрим продукт Отбасы Банка (бывшего Жилстройсбербанка) «Промежуточный заем».

Как вы знаете, Отбасы Банк предлагает 3 вида займов:

- жилищный заем;

- промежуточный заем;

- предварительный заем.

По жилищному займу самые низкие процентные ставки – от 3,5% до 5% годовых.

Но, для получения жилищного займа необходимо выполнить 3 условия:

- иметь депозит, который открыт не менее 3-х лет назад;

- на депозите должно быть не менее 50% от договорной суммы (стоимости приобретаемой недвижимости);

- и самое главное условие – оценочный показатель должен достичь значения не менее 16.

Что же такое оценочный показатель? Если просто, то это отношение суммы начисленного процентного вознаграждения Банка к договорной сумме, умноженное на 1 000. Оценочный показатель зависит от суммы взносов и сроков их нахождения на депозите.

Для того, чтобы получить жилищный заем необходимо делать взносы в течение 3 лет по графику, либо положить большую часть в начале срока депозита.

Процентные ставки промежуточного займа – от 7% до 8,5% годовых. Для получения промежуточного займа необходимо иметь на депозите не менее 50% от договорной суммы и подтвердить платежеспособность. Но здесь нужно иметь в виду, что сумма промежуточного займа равна договорной сумме (то есть стоимости приобретаемой квартиры), а не равна разнице между стоимостью квартиры и накопленной сумме на депозите. То есть мы занимаем у банка всю стоимость квартиры, а депозит идет в обеспечение (по нему продолжает начисляться вознаграждение банка и премия государства).

Условиями перехода на жилищный заем являются срок депозита 3 года и достижение оценочным показателем значения не менее 16.

Максимальный срок и ставка по жилищному займу зависят от достигнутого значения оценочного показателя:

Для удовлетворения первому требованию необходимо приобрести депозит на минимальную сумму, срок которого через 18 – 19 месяцев достигнет 3-х лет, то есть 17 – 18 месячный депозит.

Если положить на депозит 50% от договорной суммы, то оценочный показатель достигнет значения 16 через 19 месяцев, 20 – через 24 месяца, 25 – через 30 месяцев, 29 – через 34 месяца, 35 – через 41 месяц, и так далее. То есть, если купить 17 – 18 месячный депозит на минимальную сумму, доложить на этот депозит сумму до 50% от договорной суммы и получить промежуточный заем, то уже через 19 месяцев можно перейти на жилищный заем.

Предварительный заем – это вид жилищного кредитования от Отбасы банка, предоставляющий вкладчикам возможность быстро взять заем на покупку жилья с отсрочкой по основному долгу. Но, предварительные займы Отбасы банк выдает только в рамках государственных программ и собственной программы «Свой дом». Поэтому остановимся на промежуточных займах.

Процедура приобретения квартиры в новостройке посредством промежуточного займа в Отбасы банке включает следующие шаги:

- Заключить договор о жилищных сбережениях и открытие депозита в Отбасы банке (на этом этапе можно внести минимальную сумму);

- Пройти предварительную квалификацию платежеспособности и получить сертификат;

- Выбрать квартиру в новостройке и заключить договор с застройщиком;

- Получить окончательное одобрение промежуточного займа в Отбасы банке;

- Параллельно приобрести депозит в Отбасы банке сроком не менее 17 – 18 месяцев у третьих лиц переуступкой через сайт банка (на минимально возможную сумму, чтобы не переплачивать премию третьим лицам);

- Перед заключением договора промежуточного займа с Отбасы банком объединить два депозита в один и пополнить до 50% от договорной суммы (стоимости квартиры);

- Заключить с Отбасы банком договор промежуточного займа и договор залога;

- Оформить залог и дождаться оплаты застройщику;

- Получить у банка и застройщика все необходимые документы.

В реальной жизни процедура может несколько отличаться от описанной, но несущественно.

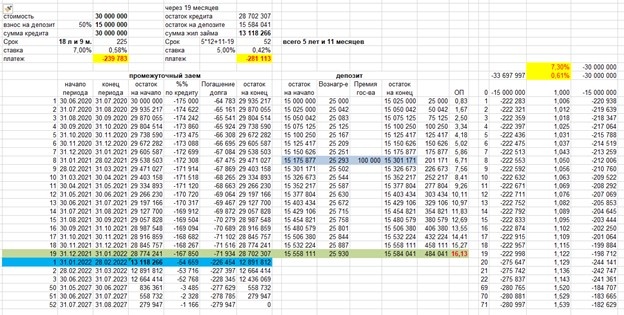

Давайте рассмотрим пример. У вас есть накопления в сумме 15 млн. тенге и вы рассматриваете приобретение квартиры в новостройке (важно, чтобы дом был уже сдан в эксплуатацию, иначе ипотеку не оформят) стоимостью 30 млн. тенге.

Допустим, вы нашли квартиру и забронировали ее у застройщика. Возможно, придется внести задаток на небольшую сумму (100 – 300 тыс. тенге), который вам потом вернут. Дальше действуете по указанной выше процедуре.

Отдельно хотелось бы остановиться на приобретении депозита у третьих лиц. Сделать это очень легко через платформу банка онлайн. Перед покупкой нужно пополнить счет на сумму приобретаемого депозита, премии продавца и комиссии банка. Для наших целей неважно какая сумма приобретаемого депозита (главное – срок больше 17 – 18 месяцев), поэтому приобретаем депозит на минимально возможную сумму, чтобы не переплачивать премию продавцу. (Можно найти депозиты на сумму порядка 1,5 – 2 млн. тенге, по которым сумма премии продавца и комиссии банка не превысит 100 тыс. тенге)

Если покупать квартиру на первичном рынке у застройщика ставка промежуточного займа в Отбасы банке составит 7% годовых. Срок промежуточного займа можно подобрать, исходя их суммы ежемесячного платежа, то есть, играя сроком, подобрать посильную сумму ежемесячного платежа. Так, в нашем примере при договорной сумме 30 млн. тенге и сроке 225 месяцев сумма ежемесячного платежа по кредиту составит 239 783 тенге (помним, что кредит выдается на всю стоимость квартиры, а не на половину). При этом на депозит ежемесячно будет начисляться вознаграждение по ставке 2% годовых и ежегодно будет начисляться премия государства в размере 20% от остатка на депозите на начало года (но не более 20% от 200 МРП).

Через 19 месяцев оценочный показатель достигнет значения 16 и можно будет переходить на жилищный заем. К этому времени остаток основного долга по промежуточному займу составит 28 702 307 тенге, а сумма накоплений на депозите составит порядка 15 584 041 тенге (сумма на депозите может отличаться в зависимости от фактических значений размеров МРП и фактических дат зачислений премий государства). При переходе на жилищный заем промежуточный заем частично погашается за счет депозита, а на остаток выдается жилищный заем. В нашем примере сумма жилищного займа составит 13 118 266 тенге (28 702 307 тенге минус 15 584 041 тенге). При значении оценочного показателя 16 ставка по жилищному займу составит 5% годовых. При сроке жилищного займа 52 месяца (5 лет 11 месяцев минус 19 месяцев) сумма ежемесячных платежей по жилищному займу составит 281 113 тенге.

Также следует знать, что суммы уплаченных процентов (только процентов, без учета сумм на погашение основного долга) по промежуточному и жилищному займу можно отнести на налоговые вычеты, подав соответствующее заявление в бухгалтерию по месту работы, уменьшив тем самым суммы удерживаемого из заработной платы индивидуального подоходного налога.

Расчеты по первому примеру приведены в таблице ниже:

Теоретическая расчетная эффективная ставка по такой комбинации промежуточного и жилищного займов составляет примерно 7,3% без учета комиссий банков и премии продавца депозита при переуступке (фактическая эффективная ставка будет несколько отличаться от расчетной в зависимости от фактических значений размеров МРП и фактических дат зачислений премий государства, а также от размера премии продавца депозита при переуступке и от размера сопутствующих комиссий Отбасы банка и банков со счетов которых будет пополняться депозит и погашаться займы).

Мы можем уменьшить суммы ежемесячных платежей, растянув сроки погашения займов. Максимальный срок промежуточного займа по программе «Стандарт» составляет 25 лет (300 месяцев), жилищного займа – 25 лет (300 месяцев).

Во втором примере промежуточный заем рассчитывается из срока 24 года и 11 месяцев (299 месяцев) и ставки 7% годовых, а переход на жилищный заем осуществляется по достижению оценочным показателем значения 48 через 4 года и 7 месяцев (55 месяцев), жилищный заем берется на срок 9 лет и 4 месяца (112 месяцев = 13 лет и 11 месяцев минус 4 года и 7 месяцев = 143 месяца минус 55 месяцев) по ставке 3,5% годовых. Платежи по промежуточному займу составляют 212 296 тенге в месяц, а по жилищному займу – 111 571 тенге в месяц.

Теоретическая расчетная эффективная ставка по такой комбинации промежуточного и жилищного займов составляет примерно 7,95% без учета комиссий банков и премии продавца депозита при переуступке (фактическая эффективная ставка будет несколько отличаться от расчетной в зависимости от фактических значений размеров МРП и фактических дат зачислений премий государства, а также от размера премии продавца депозита при переуступке и от размера сопутствующих комиссий Отбасы банка и банков со счетов которых будет пополняться депозит и погашаться займы).

Расчеты по второму примеру в таблице ниже:

Как видим, эффективная ставка по такой комбинации промежуточного и жилищного займов значительно ниже ставок по ипотечным займов других банков.

Если отбросить вопросы «стоит ли покупать квартиру в собственность или лучше все-таки арендовать?» и «покупать квартиру за счет накоплений или в ипотеку?» и у вас есть накопления в сумме половины стоимости квартиры, то промежуточный заем от Отбасы Банка будет оптимальным решением.