С главными ингредиентами нашего самодельного DIY-депозита мы определись в прошлый раз. Теперь посмотрим, что прямо сейчас доступно на рынке, по каким ценам и какая доходность у нас в итоге получится.

Куда кидаться, где искать, как выбирать

Перед тем как продолжим – важное замечание. Выпуски ОФЗ, которые я упоминаю в этом материале приведены в качестве примера. Это не инвестиционная рекомендация и не призыв к покупке данных ценных бумаг.

Когда вы будете читать этот материал цены уже изменятся, НКД (Накопленный Купонный Доход) изменится тоже. Через некоторое время рассматриваемые выпуски ОФЗ погасятся и их невозможно будет купить даже если очень захотеть. Могут произойти и другие события, которые серьезно изменят ситуацию на рынке. Более того, пока я готовил этот материал одно событие уже произошло. 22 марта 2021 года Центробанк повысил ключевую ставку с 4,25 до 4,5 базисных пункта. А это напрямую влияет на цены ОФЗ и их доходности.

Итак, самый простой способ купить ОФЗ – воспользоваться мобильным приложением вашего брокера. За последнее время доступ к фондовому рынку упростился до нескольких тапов по экрану мобильника. Интерфейсы для покупки ценных бумаг стали удобными и понятными даже самому далекому от инвестиций пользователю.

Но обратная сторона этой простоты – скудные возможности для выбора ценных бумаг по требуемому набору параметров. Если нам известен тикер или наименование ценной бумаги, то найти ее в мобильном приложении брокера не составит труда. Но если нужно отобрать несколько вариантов по заданным параметрам, это не так просто сделать. Поэтому, откладываем в сторону мобильник, берем полноценный компьютер или ноутбук, запускаем браузер и отправляемся на специализированные сайты.

Один из старейших и популярных rusbonds.ru. Он не идеален. Интерфейс – привет из начала двухтысячных. Для получения подробной информации по облигациям и ОФЗ нужно зарегистрироваться и залогиниться. При этом он будет нас периодически "забывать" и придется регулярно перелогиниваться.

Но зато этот бесплатный сервис со всей необходимой нам информацией. И, главное, он содержит форму поиска с большим количеством дополнительных параметров.

Как я выбираю

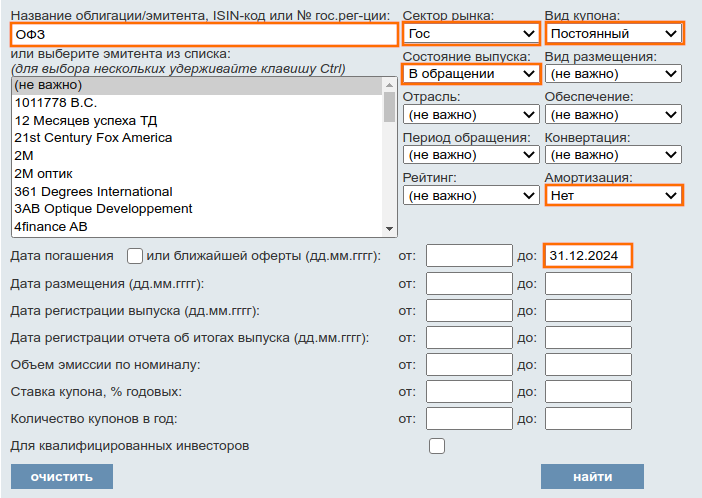

Для начала я отфильтровываю всё лишнее, задав в форме поиска параметры так, как показано на скриншоте:

Полученный список ОФЗ сортирую по возрастанию даты погашения (клик по заголовку Дата погашения):

Далее анализирую только облигации с окончанием ПД (постоянный доход) в названии. Перехожу на страницу с описанием каждой из них и смотрю на следующие параметры:

- Размер купона, % годовых

- НКД

- Доходность к погаш. эффект., % годовых

Эти параметры заношу в Excel-табличку:

Из таблицы наглядно видно, что если выбрать по одной ОФЗ с наименьшим НКД в каждом из годов погашения, то получится нужная нам "лесенка" (про лесенку см. предыдущий материал). На рисунке эти ОФЗ выделены жирным.

Определившись с выпусками ОФЗ, запускаю мобильное приложение брокера, нахожу нужную бумагу и подаю лимитную заявку на покупку.

Заявка — это команда брокеру на покупку или продажу заданного количества ценных бумаг. Существует много разных типов заявок. Наиболее часто используются лимитные или рыночные заявки.

Лимитная заявка — команда брокеру на покупку или продажу бумаг по заданной цене. Лимитные заявки безопаснее рыночных. Подав лимитную заявку можно быть уверенным, что ОФЗ будет куплена именно по той цене, которая указана в заявке (или заявка будет отклонена в конце дня, после завершения торгов, если желающих продать облигацию по указанной цене не найдется).

Рыночная заявка — это команда брокеру купить бумаги по текущей рыночной цене. При использовании заявок этого типа возможны неприятные сюрпризы. Бумага может быть приобретена по цене значительно дороже ожидаемой из-за внезапного кратковременного подскока котировки.

На этом формирование нашего DIY-депозита можно считать законченным. Теперь нам начнут приходить купоны. Их можно будет тратить или реинвестировать для повышения доходности инвестиции.

Кроме этого, раз в год будет погашаться очередной выпуск ОФЗ. На ИИС станут появляться свободные средства, которые можно пускать на покупку следующего подходящего выпуска ОФЗ и продолжать поддерживать "лесенку" ОФЗ сколько угодно долго. Или можно докупать текущие выпуски ОФЗ, если планируется закрытие ИИС после погашения всех купленных облигаций.

Считаем доходность

А стоит ли городить весь этот огород? Какую доходность мы будем иметь в итоге? Действительно ли она будет существенно превосходить 4,47% (данные на февраль 2021), которые предлагают надежные банки? Давайте прикинем.

Для упрощения расчетов будем считать, что мы всегда сможем покупать ОФЗ по цене равной 100% (т.е. 1000 рублей). Также допустим, что ежегодные взносы на ИИС мы будем делать вначале года. Вносить будем сразу всю сумму (400 тысяч рублей) и тут же покупать на нее ОФЗ. Брокерские комиссии за покупку учитывать не будем. ИИС планируем закрыть после погашения всех ОФЗ.

Опуская некоторые технические детали, денежный поток наших инвестиций будет выглядеть следующим образом:

Итого, на вложенные 1 444 000 рублей, через неполные 4 года мы получим 1 915 695 рублей. То есть, капитал увеличится на 32,67%, что составляет в среднем 8,17% в год. Это почти в 2 раза больше, чем предлагают банки. При этом риски нашего варианта инвестирования гораздо ниже рисков банковского депозита. У нас отсутствует посредник – банк и риск отзыва его банковской лицензии.

Стоит ли игра свеч? Решайте сами.

Замечание для зануд :)

Я посчитал доходность самым простым способом, по формуле, которая используется для расчета доходности на разовое вложение всей суммы сразу. Доходность инвестиций с довнесениями и изъятиями капитала обычно считается по более сложной формуле. В электронных таблицах эта формула "зашита" в функцию XIRR() или ЧИСТВНДОХ() (чистая внутренняя доходность). Но для наших целей такой "грубой" оценки вполне достаточно.

---

- Ставьте лайк если полезно.