Здравствуйте, уважаемые инвесторы!

2020 год был непростым во всех смыслах, но вот для некоторых компаний вообще наступила какая то черная полоса. Одной из таких компаний оказался ГМК Норникель.

Разберемся по порядку:

1) Авария на ТЭЦ-3 в Норильске.

В мае 2020 года разрушился один из топливных резервуаров на ТЭЦ-3, принадлежащий дочерней компании Норникеля. Разлив нефтепродуктов привел к региональной экологической катастрофе. По решению арбитражного суда Красноярского края Норильско-Таймырская энергетическая компания, дочернее предприятие Норникеля, должна выплатить в качестве компенсации ущерба ₽146,2 млрд.

По словам финансового директора Норникеля Сергея Малышева, компания компенсирует ущерб окружающей среде «за счет сокращения прибыли и снижения дивидендов компании».

Резерв под штраф компания уже создала за счет сокращения прибыли в виде бумажных убытков, которые отражены в отчете. Теперь осталось выделить под это реальные деньги. Рассмотрим вариант с выплатой штрафа из дивидендов.

В статье мы еще рассмотрим финансовые показатели компании на исторических графиках, а пока приведу лишь выборочные цифры.

Компания выплачивает дивиденды в зависимости от уровня долговой нагрузки в размере от 30% до 60% EBITDA. В 2020 году EBITDA компании составила порядка ₽563 млрд. На промежуточные дивиденды за 2020 год ушло ₽98,7 млрд. Если предположить, что компания будет выплачивать дивиденды по верхней границе, т.е. 60% EBITDA, то с учетом промежуточных дивидендов на выплаты пойдет ₽337,8 млрд. Итого, за 2020 год, без промежуточных дивидендов, на выплаты остается ₽239,1 млрд. Вычитаем из этой суммы штраф в размере ₽146,2 млрд и получаем ₽92,9 млрд. Получается выплата за 2020 год порядка 587 руб на акцию, что при цене одной бумаги 22000 руб даст 2,7% доходность. Если же инвестор получил промежуточные дивиденды, то суммарная выплата за 2020 год составит порядка 1210 руб на акцию, что дает доходность 5,5%. Если бы не штраф, то дивидендная доходность могла бы составить порядка 9%.

Ремарка: расчеты приведены приблизительные с округлением и могут немного отличаться от официальных цифр, но для понимания ситуации этого достаточно.

2) Авария на рудниках «Октябрьский» и «Таймырский».

Рудники «Октябрьский» и «Таймырский» были частично закрыты с 24 февраля из-за проникновения грунтовых вод. По оценкам аналитиков, добыча никеля, меди, палладия и прочих металлов на рудниках «Октябрьский» и «Таймырский» обеспечивала около половины всей годовой выручки Норникеля.

Компания планирует полностью восстановить добычу на рудниках в течение 3-4 месяцев. Октябрьский возобновит работу во второй половине апреля-мае, Таймырский — в начале июня.

Норникель ожидает, что в 2021 году производство никеля снизится на 35 тыс. т. (или на 16% относительно первоначального прогноза), меди — на 65 тыс. т. (или на 14%), МПГ — на 22 т. (или на 22%). Однако в 2020 году компания накопила около 190 тыс. унций запасов палладия и 15 тыс. т никеля, которые планировалось реализовать в текущем году, поэтому продажи упадут в меньшей степени.

По расчетам специалистов, в результате простоя рудников потери компании за месяц будут порядка 500-800 млн долл. С учетом продолжительности ремонта компания может недосчитаться около 17% EBITDA. В результате предполагаемый размер дивиденда за 2021 год снизится с 3000 руб на акцию до 2500 руб. Влияние этой аварии на доходность инвестора мы увидим лишь через год, однако рынок закладывает это в цену бумаги уже сейчас.

Такая непростая ситуация сложилась у Норникеля на начало 2021 года. Расчеты по ущербам от аварий приведены предварительные и приблизительные, однако это дает возможность сделать некую первичную оценку ситуации.

⏩ Далее мы пробежимся по финансовым показателям на исторических графиках, а потом подумаем, что же в итоге делать с акциями компании.

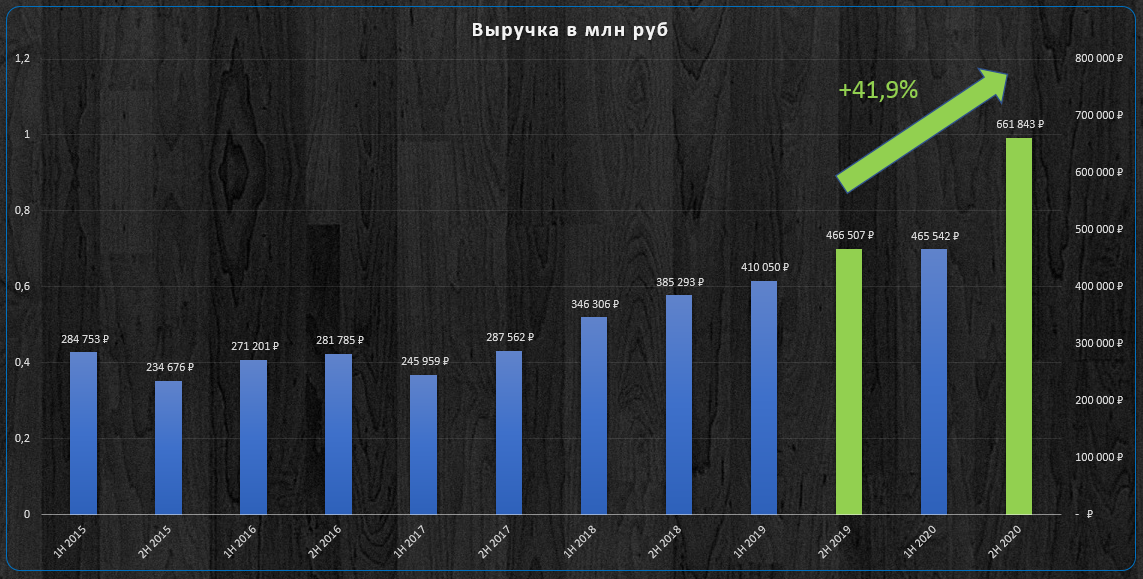

Выручка.

Выручка компании во 2 полугодии 2020 года увеличилась на 41,9% по сравнению с аналогичным периодом прошлого года.

Выручка компании за весь 2020 год увеличилась на 28,6% по сравнению с 2019 годом.

EBITDA.

EBITDA компании во 2 полугодии 2020 года увеличилась на 61,9% по сравнению с аналогичным периодом прошлого года.

EBITDA компании за весь 2020 год увеличилась на 10,1% по сравнению с 2019 годом.

При этом маржинальность EBITDA так же увеличилась и составляет 49,9% на конец 2020 года.

Чистая прибыль.

Чистая прибыль компании на акцию во 2 полугодии 2020 года увеличилась на 41,2% по сравнению с аналогичным периодом прошлого года.

Чистая прибыль компании на акцию за весь 2020 год уменьшилась на 29,5% по сравнению с 2019 годом.

Цена компании.

Среднее значение коэффициента P/E с 2016 года 11,2.

В 1 полугодии 2020 года коэффициент P/E был 16,7.

На конец 2020 года коэффициент P/E 13,3.

Текущая коррекция на фоне негативных новостей привела компания к удобоваримой цене. На февральских максимумах в 28000 руб за акцию P/E составлял бы 16,3.

Долговая нагрузка.

Чистый долг компании во 2 полугодии 2020 года снизился на 30,3% по сравнению с 1 полугодием 2020 года.

Среднее значение коэффициента Чистый долг/EBITDA с 2016 года 1,2.

В 1 полугодии 2020 года коэффициент Чистый долг/EBITDA был 1,27.

На конец 2020 года коэффициент Чистый долг/EBITDA 0,63.

Выводы.

Несмотря на аварию на ТЭЦ-3 компания продемонстрировала хороший отчет за 2020 год. Удалось увеличить и выручку и EBITDA, при этом снизить долговую нагрузку.

Так что же в итоге делать инвестору с акциями компании? С одной стороны у компании несколько аварий за год, с другой хорошие финансовые результаты.

Далее я скажу то, что сделал бы сам. Это не инвестиционная рекомендация и не призыв к действию, а лишь возможные варианты действия.

Я вижу 2 варианта:

- У инвестора нет в портфеле акций Норникеля. Т.е. по каким то причинам эта компания до всех негативных новостей не стала для человека инвестпривлекательной. Значит не станет и сейчас. В этом случае я бы не рассматривал бумагу к покупке.

- У инвестора есть акции Норникеля в портфеле. Если позиция уже значительная, она не требует увеличения или ее в избытке, я бы просто ничего не делал с бумагой. В случае, если инвестор постепенно набирает позицию по данной бумаге или в целях усреднения, я вижу текущую коррекцию подходящей для покупке на длительный срок.

🔚 На этом все! Надеюсь, приведенный в статье анализ поможет Вам принять решение о покупке или не покупке бумаги. Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.