Мировые фондовые рынки

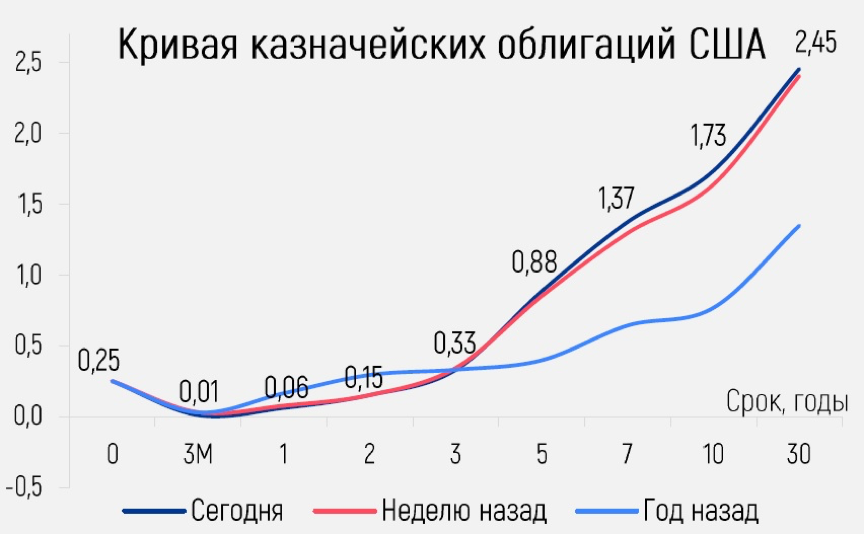

На прошлой неделе на мировых фондовых рынках сохранялась высокая волатильность. Доходность американских гособлигаций продолжила расти (10-летних бумагах поднялась на 12 б.п., достигнув уровня 1,72% по состоянию на закрытие пятницы), а ФРС сигнализировал о готовности допускать и более высокие уровни, т.к. считает, что это отражает надежды рынка на более быстрое восстановление экономики.

По итогам своего заседания в минувшую среду, ФРС подняла прогноз на текущий и 2022 годы по темпам роста экономики и инфляции, но просигнализировала, что не рассматривает начало повышения ставок ранее 2023 года.

Российский же рынок на прошлой неделе резко снижался: новостной поток и события последних четырех торговых сессий были несчастливым стечением политических и рыночных обстоятельств. Обвинения американского президента в сторону российского руководства и обещание «заплатить высокую цену» за вмешательство в американские выборы наложилось на быстрое падение цен на нефть. Индекс РТС упал по итогам недели более чем на 7,0%, рубль вновь начал слабеть, а доходности российский гособлигаций продолжили расти.

На текущей неделе 23 марта, и среду, 24 марта, глава Минфина США Йеллен и глава ФРС США Пауэлл выступят с совместными докладами перед Комитетом по финансовым услугам Палаты представителей по вопросам экономических мер по борьбе с последствиями пандемии. Возможные оптимистичные заявления главы ФРС США в отношении восстановления экономики в этом и предстоящем году могут сохранить давление на доходности американских гособлигаций в сторону повышения. Так же мы не исключаем укрепления доллара к мировым валютам и усиления давления на валюты развивающихся рынков.

Цены на нефть

Ц ена на нефть марки Brent вначале прошедшей недели начали медленно отходить вниз от достигнутых в конце предыдущей недели локальных максимумов (чуть выше $70,00 за баррель). Сползание вниз в четверг сменилось резким падением цен, которое превысило 8,0%, за которым последовала небольшая коррекция вверх. На вечер 22 марта котировки ближайшего фьючерса котируются на уровне $64,50. Среди причин негативной динамики нефтяных котировок является обеспокоенность участников рынка в устойчивости роста нефтяных цен, наблюдаемого в последние месяцы, на фоне очередного ухудшения эпидемиологическая ситуация в Европе. Так же в докладе Мирового энергетического агентства заявлялось, что в текущем году спрос на нефть восстановится лишь на 60,0% от спада прошлого года, а полностью – лишь к 2024 году.

Мы считаем, что цены на нефть могут после некоторой консолидации могут продолжить снижение в район $57,00-60,00 за баррель сорта Brent .

Курс рубля

Курс рубля плавно укреплялся в начале прошлой неделе почти до уровня 72,50 к американскому доллару на фоне позитивных внешних факторов, в т.ч. высоких цен на нефть, но к концу недели вновь начал слабеть из-за усиления антироссийской санкционной риторики на Западе и падения нефтяных котировок. В ближайшие недели должна последовать конкретика со стороны США по поводу намечаемых санкций из-за «вмешательства России в президентские выборы США» прошлого года, а также кибератак на важнейшие правительственные организации США. Американская сторона ссылается на доклад американской разведки.

Тем не менее, рубль с декабря прошлого года пока продолжает находиться в диапазоне 73,00-76,00 к американскому доллару.

Российский рынок государственных облигаций

На прошедшей неделе снижение цен ОФЗ вновь продолжилось (четвёртую неделю подряд) под давлением внешних и внутренних факторов.

По итогам недели рост средневзвешенной доходности в среднем по рынку ОФЗ составил 19 б.п. (против 14 б.п. на предыдущей неделе). При этом максимальное повышение доходностей в пределах 24-31 б.п. пришлось на выпуски со сроком обращения 5,0-7,0 лет.

Главным событием недели стало принятие 19 марта 2021 года Советом директоров Банка России решение повысить ключевую ставку на 25 б.п., до 4,50% годовых, который отметил в своем заявлении, что темп роста потребительских цен в I квартале складывается выше прогноза Банка России, а баланс рисков сместился в сторону проинфляционных. При этом было заявлено, что быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике (уровень долгосрочной инфляции плюс 1,0-1,5 процентных пункта).

При этом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях . В отсутствии форс-мажоров (например, очень «жёсткие» санкции со стороны США), исходя из пятничной риторики ЦБ, мы ожидаем (и так закладывает рынок в котировки ближайших к погашению ОФЗ) повышения ставки на 0,25% на каждом из заседаний 23 апреля и 11 июня. В результате регулятор повысит ставку до 5,0% уже по итогам 1П21. После этого Банк России может взять паузу.

Сегодня рост доходностей продолжился: плюс 9-10 б.п. на участке 5-7 лет и плюс 3-4 б.п. в бумагах с погашением после 2031 года. И хотя доходности на среднем и дальнем участках кривой достигли уровней осени 2019 года и кажутся привлекательными, в условиях, когда только началось ужесточение кредитно-денежной политики и на фоне неопределённость с санкциями, мы пока не видим драйверов для разворота сложившейся тенденции.