Чтобы собрать завершённую картину своего бухгалтерского мира, Тане остался всего один шаг, а именно – обратить внимание на входящие остатки по счетам в самый первый день, когда Таня начала формировать личный бухучёт.

Дело в том, что по правилам бухучёта сумма входящих остатков по активным счетам должна быть равна сумме входящих остатков по пассивным счетам.

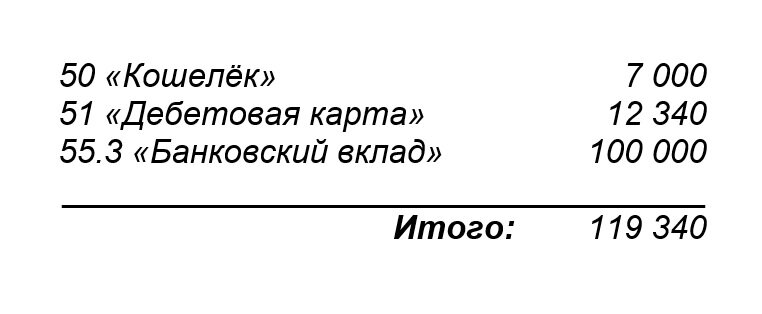

На момент начала бухучёта у нашей героини пока не записано никаких входящих остатков по пассивным счетам, но есть входящие остатки по трём активным счетам:

Говоря проще, утром 1 февраля у Тани было 119 340 рублей на трёх различных счетах. Это стартовая точка её бухучёта, или, другими словами, её личный стартовый капитал.

Поскольку Таня не вела бухучёт до 1 февраля, то у неё нет записей, позволяющих понять, откуда взялись 100 тысяч на вкладе или 7 тысяч в кошельке. Но Таня абсолютно точно уверена, что это её личные деньги (она не брала в долг у подруги, чтобы положить в свой кошелёк и т.д.), а значит Таня действительно имеет полное право считать эти деньги своим личным капиталом.

В бухучёте такой стартовый капитал называется «Уставный капитал», и учитывается на отдельном счёте:

- 80 «Уставный капитал»

Как и доходы, счёт «Уставный капитал», является пассивным, поэтому Таня записывает всю сумму своего стартового капитала как входящий остаток по кредиту. А поскольку никаких проводок по этому счёту Таня не делала, то исходящий остаток равен входящему.

С точки зрения математики, Таня могла бы пойти и другим путём. Не записывать входящие остатки ни на активных, ни на пассивных счетах, и начать учёт с нулевых остатков на всех счетах. Тогда в самый первый день утром 1 февраля ей следовало бы сделать 3 «стартовые» проводки:

Дт 50 Кт 80 – 7 000 (капитал в кошельке)

Дт 51 Кт 80 – 12 340 (капитал на карте)

Дт 55.3 Кт 80 – 100 000 (капитал на вкладе)

В табличном виде второй вариант учёта стартового капитала выглядел бы так:

Математический итог тот же самый. После проводок на всех счетах появились те же самые правильные остатки, соответствующие реальным деньгам в кошельке, на карте и на вкладе, причем засчёт проводок по счёту 80 мы можем видеть разбивку, из каких именно сумм сложилось 119 340. Суммы остатков активных и пассивных счетов тоже равны, как входящих (нулевые), так и исходящих (119 340).

Мне больше нравится именно этот второй вариант.

Во-первых, это максимально близко к тому, как в реальности открываются настоящие фирмы – с чистого листа (с нулевыми входящими остатками). Затем учредители начинают вносить свой стартовый капитал (уставный капитал) в кассу фирмы или на расчетный счёт, то есть происходят примерно такие же проводки и на счёте «Уставный капитал» собирается вся сумма с разбивкой, куда и сколько внёс каждый учредитель. А далее время и бухучёт покажут, сумеет ли фирма преумножить свой стартовый капитал.

Во-вторых, упрощаются формулы для исходящих остатков, ведь если все входящие остатки были равны нулю, то для подсчёта исходящих остатков достаточно знать обороты:

Исходящий остаток (дебетовый) = Обороты по дебету – Обороты по кредиту

Исходящий остаток (кредитовый) = Обороты по кредиту – Обороты по дебету

Такие упрощённые формулы очень удобны, особенно если вы решите вести бухгалтерские счета не на бумаге, а виде любых электронных таблиц ( Excel , OpenOffice Calc , Google таблицы и др.). Кстати, попробуйте заполнить для ваших личных бухгалтерских счетов такие таблицы, и пусть исходящие остатки по ним считаются автоматически по формулам. В следующий раз я выложу свой пример файла со всеми счетами и проводками, которые сделала Таня в течение наших трёхминутных историй.

Но если вам больше нравится первый вариант – с ненулевыми входящими остатками, то в своей личной бухгалтерии вы имеете полное право так поступить. Просто формулы в ваших электронных таблицах станут чуть сложнее – потребуется учитывать входящие остатки.

В реальной бухгалтерии такой вариант называется «ввод начальных остатков» и применяется, например, когда бухгалтерия с какого-то числа «переезжает» в новую программу, а история предыдущих проводок остаётся в старой программе. Или когда бухучёт восстанавливается для юридического лица, которое работает уже давно, но по какой-то причине никогда ранее (весьма беспечно) не вело бухучёт.

И раз уж речь зашла о стартовом капитале, то как вы думаете, что предпочтительнее: унаследовать солидный капитал, не понимая и не умея им распорядиться, или получить на старте капитал в несколько раз меньше, но будучи финансово грамотным человеком ?