В этой статье рассмотрим два типа задач ЕГЭ на кредиты, подробно рассмотрим несколько способов решения каждого из них.

Существует два способа погашения кредита: дифференцированные платежи и аннуитетные платежи.

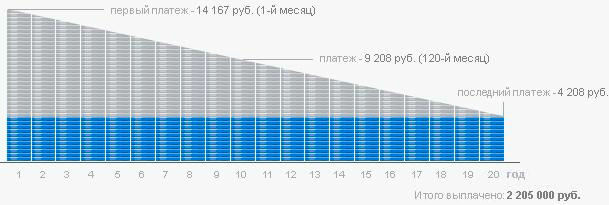

Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно начиная с самых первых выплат, а проценты начисляются на фактический остаток. Таким образом, каждый последующий платеж меньше предыдущего.

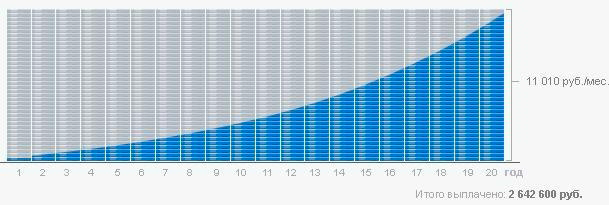

Аннуитет — начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится — выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но увеличивает общую сумму начисляемых процентов.

Чтобы показать разницу в погашении кредита при разных методах начисления платежей, для наглядности приведем графики погашения кредита в размере 1 000 000 руб., взятого на 20 лет при 12% годовых (серым выделены проценты по кредиту, синим — выплаты).

Исходя из графиков, можно сделать вывод:

Дифференцированные платежи дают линейную зависимость: чем меньше должен — тем меньше начислили процентов. Сумма и срок досрочного погашения ничем не ограничены. Досрочное погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: придётся платить больший процент, т.к. (если посмотреть на график) проценты уменьшаются к концу срока кредита . Таким образом, в аннуитетной схеме досрочное погашение невыгодно.

Дифференцированные платежи

Задачи на дифференцированные платежи видны из далека. Главная их особенность это выплата долга ЧАСТЯМИ.

Приведу два способа решения этого типа задач.

Первый способ

Этот способ немного длиннее, чем второй, но начнем именно с него, потому что он точно дает понять что, как и откуда мы получаем. Также преимущество этого способа - вам не нужно учить много формул, достаточно понять суть системы платежей, её механику.

Пусть n – платежный период (дней, месяцев, лет), S – сумма кредита, r % – процент, начисляемый на остаток долга.

Будем пользоваться следующей таблицей

1. В первой строчке Долг мы будем расписывать как уменьшается долг заёмщика(оставшаяся сумма кредита минус часть долга).

Например, заемщик взял кредит S =1000 рублей на n = 4 месяца, получается каждый месяц он будет платить часть долга равную 1000/4=250 рублей, поэтому в строке Долг мы через точку с запятой напишем 1000 (сумма кредита), 750 (т.е. 1000-250), 500 (т.е. 750-250), 250(т.е. 500 - 250), 0 (ноль можно и не писать, но вы должны понимать, что вся сумма кредита должна быть полностью погашена одинаковыми частями, в данном примере, заемщик платил каждый месяц ¼ часть кредита)

2. В строчке Проценты мы будем писать каждую часть долга с начисленными на неё процентами. Другими словами, те значения, которые мы написали в строке Долг, умножаем на процент, и записываем в строке Проценты.

Продолжим рассматривать вышеприведённый пример, пусть процент r = 2%, тогда в строке Проценты мы запишем 1000×0,02; 750×0,02; 500×0,02; 250×0,02

3. И в последней строчке Выплаты мы записываем общую сумму, которую выплатит банку заёмщик ( сумма кредита плюс части долга с процентами ( значения из второй строки)).

Если мы сложи значения последней строки Выплаты, получим общую сумму, которую выплатит заёмщик банку

1000 + 1000 × 0,02 + 750 × 0,02 + 500 × 0,02 + 250 × 0,02 = 1050

В общем виде, данный способ можно описать так:

Пусть n – платежный период (дней, месяцев, лет), S – сумма кредита, r % – процент, начисляемый на остаток долга.

Второй способ

Он более быстрый, т.к. мы используем уже готовые формулы, не задумываясь, каким путем они были получены. Этот способ подойдет тем, кто умеет хранить в соей голове много формул и не путается в них.

Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S , причем каждый платежный период долг сначала возрастет на r % по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и общая сумма выплат Sо за все время выплаты кредита даются формулами:

Немного пояснений. Величина переплаты П - это сумма частей долга с начисленными на нее процентами:

Теперь перейдем к реальной задаче ЕГЭ

Задание 17

15-го января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условие его выплаты таковы: 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца; со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Аннуитетные платежи

Особенностью данных платежей является определённый (фиксированный) платеж.

Такие задачи удобнее всего решать при помощи следующей таблицы

Механика задач на аннуитетные платежи заключается в том, что сначала мы выплачиваем определенную ( одну и ту же сумму каждый месяц), затем начисляется процент на остаток долга, и так продолжается до тех пор, пока не будет выплачен весь кредит.

Рассмотрим на конкретной задаче.

31 декабря 2014 года бизнесмен взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем бизнесмен переводит в банк определенную сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы бизнесмен выплатил долг тремя равными ежегодными платежами?

Пусть n – платежный период (дней, месяцев, лет), S – сумма кредита, m= 1 + 0, 01r - коэффициент, где r – процент, начисляемый на остаток долга, x - постоянная выплата.

Итак, по условию задачи n = 3 года (т.к. долг будет выплачен тремя равными ежегодными платежами), S = 9930000 рублей, r = 10%, m = 1,1 . Нужно найти x.

Заёмщик взял кредит, через года банк начисляет процент, т.е. S × m = 9 930 000×1,1, после начисления процентов заёмщик должен выплатить фиксированную сумму x.

Внесем данные в таблицу.

Теперь долг заёмщика перед банком 9930000×1,1- х. Теперь мы повторяем проделанный выше алгоритм, банк начисляет проценты на остаток долга: (9930000×1,1- х)×1,1, затем выплачивается фиксированная сумма x, на следующий год это алгоритм снова повторяется.

В конечном счете кредит будет полностью погашен:

Ответ: 3993000.

В общем виде этот способ решения выглядит так:

Вообще можно решать и без таблицы, сразу записывая уравнение в строчку - так будет быстрее, но если немного сомневаетесь, лучше не рисковать и потратить время на таблицу.

Ещё раз обращаю ваше внимание! Когда в условии задачи говориться, что выплачивается часть долга - это дифференцированный платеж, а когда говориться, что выплачивается определенная (фиксированная) сумма, то это аннуитетный платеж.

На этом у меня все. В этой статье были рассмотрены универсальные методы решения простых задач на кредиты.

С вас лайк и подписка, если был полезен материал)😏