Многие надеются, что крупный депозит в банке со временем сделает вкладчика богаче. Логично же: ты доверяешь деньги банку, а он каждый год накидывает проценты — сумма увеличивается. Давайте посмотрим, так ли всё просто.

Что дает рублевый вклад

Сохранность. Это единственная гарантия, которой можно ожидать от рублевого депозита — деньги не пропадут. Их защищает госпрограмма страхования вкладов, и это хорошо. Но станет ли денег больше — не так очевидно, как кажется.

С одной стороны, мы каждый год видим, как сумма на счету увеличивается. С другой, при этом она так же стремительно обесценивается из-за инфляции. О ней-то и забывают вкладчики, не подкованные в инвестиционных нюансах. Через годы существования вклада вся сумма вместе с процентами фактически имеет ту же покупательную способность, что и в момент открытия счета.

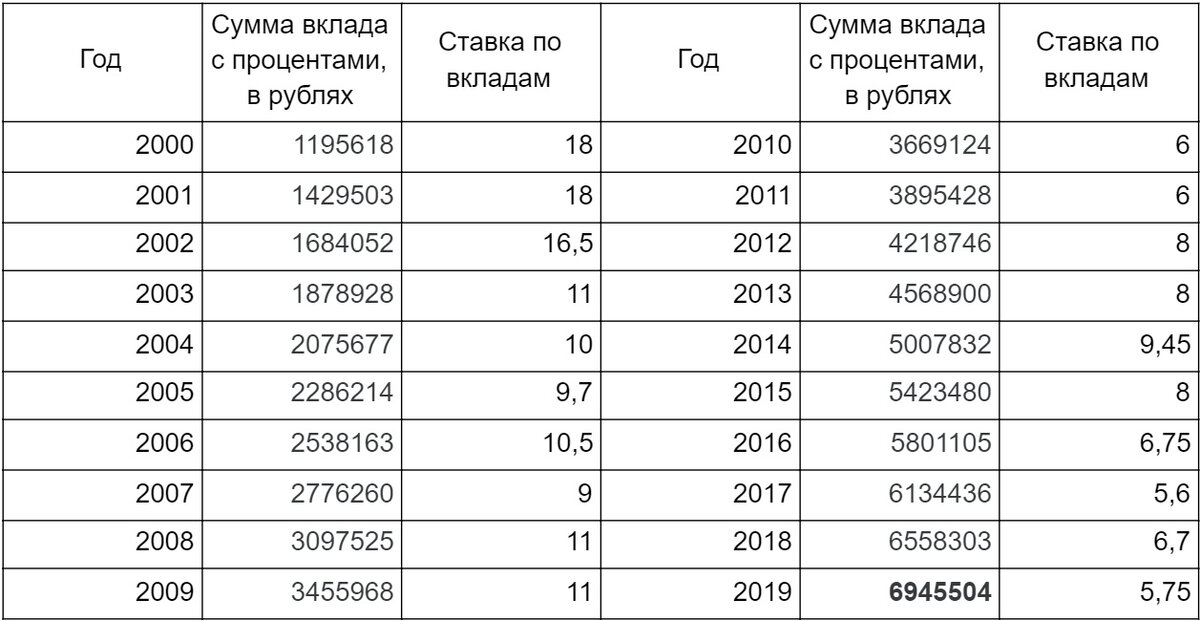

Чтобы всё стало ясно, разберем пример. Представим, что некий вкладчик положил на счет в банке 1 миллион рублей в 2000 году. Он рассчитывал, что накопленные проценты позволят ему жить на широкую ногу в счастливой старости. Этот человек ежегодно открывал депозит заново и переводил всю накопленную сумму. Представим, что он выбрал самые выгодные условия:

- счет открыл в Сбербанке *;

- выбрал максимально возможный процент **;

- поставил условие ежемесячной капитализации ***.

Как видите, в 2020 году на счету вкладчика уже не 1 миллион, а 6,95 миллионов рублей. Сумма выросла почти в семь раз — и кажется, что это довольно выгодно. Но такая видимость сохраняется, пока мы не взглянем на динамику покупательской способности этой суммы за тот же отрезок времени.

Если коротко, эта таблица показывает, что в 2000 году на 1 миллион можно было купить столько же товаров и услуг, сколько на 6,53 миллиона сегодня. Да, деньги обесценились почти в те же семь раз. То есть всю прибыль — увы! — съела эта пресловутая прожорливая инфляция.

В процентах это тоже видно наглядно.

Инфляция с 2000 по 2020 гг. составила 6534660 × 100/1000000 - 100 = 553 %.

Прирост суммы на вкладе — 6945504 × 100/1000000 - 100 = 594 %.

Вряд ли разница в 41 % — это то, на что рассчитывал вкладчик.

Всегда ли инфляция «съедает» всю прибыль?

Если рассматривать каждый год отдельно, то в некоторые периоды инфляция даже опережала ставку, а значит, вкладчик терял деньги. Точнее, они быстро обесценивались.

Такие периоды сменялись годами, когда прибыль наоборот росла. Диаграмма ниже как раз показывает, как менялась покупательская способность вклада от года к году.

В итоге можно сказать, что вкладчику с 2000 по 2019 год удалось просто сохранить покупательскую способность своего вклада, уберечь его от инфляции.

Достоинства и недостатки рублевых депозитов

В этом месте текста стоит задуматься: стоит ли вообще держать деньги в банке в виде российской валюты? Давайте взвесим «за» и «против».

- Вклады — это просто и понятно.

Любой человек без специальных знаний понимает, что это самый легкий способ физически сохранить свои деньги и их ценность. Не нужно вникать в тонкости финансовых механизмов, чтобы сделать такое вложение. - Вклады — это быстро.

Все крупные банки имеют свои мобильные приложения, с помощью которых вкладчики \управляют своими деньгами круглосуточно из любой географической точки. Открыть счет в банке — дело пяти минут.

- Вклады высоколиквидны.

Каждый может снять со счета всю сумму или ее часть в любой момент. - Деньги застрахованы.

Даже если завтра банк исчезнет или обанкротится, государство гарантирует сохранность вкладов физических лиц. - Покупательская способность вклада остается на одном уровне.

Да, инфляция обесценивает деньги, но это компенсируется процентами. Даже если капитал не приумножится, то,скорее всего, не пропадет.

Поставьте на соседнюю чашу весов минусы рублевых депозитов.

⁻ Страховка распространяется на суммы до 1,4 млн рублей.

Это значит, что большой капитал придется дробить на несколько частей, делая вклады в разных банках.

⁻ Введен дополнительный налог по крупным вкладам.

Если сумма процентов больше 60 000 рублей, придется делиться с государством. Этот налог будет взиматься с 2022 года с сумм, полученных в 2021 году.

⁻ Проценты «сгорают» при досрочном снятии средств.

В этом случае вы теряете все начисленные проценты.

⁻ На прибыль можно не рассчитывать.

Если цель ваших вложений — обогащение и накопление подушки безопасности на будущее, то стоит рассмотреть другие способы. Инфляция почти гарантированно «съест» проценты.

Какие выводы важно сделать? Во-первых, банковские рублевые депозиты имеют смысл как способ сохранения денег. Во-вторых, фактически они не могут считаться инвестициями, потому что прибыль не растет.