Доброго времени суток друзья! В марте 2020 года приобрел в ипотеку малосемейку на 10 лет. С того времени прошло уже чуть больше года и я хочу поделиться своими наблюдениями и правилами что поможет быстрее "Завязать" с ипотекой. Приятного чтения!

Во первых

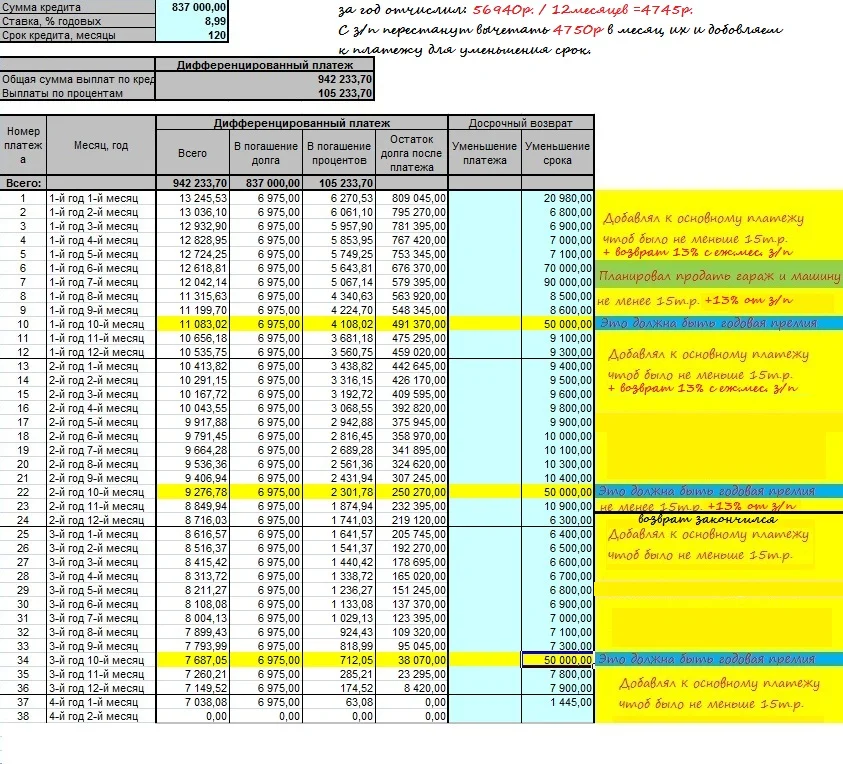

Сейчас думаю что не для кого не секрет что если вносить большую сумму, то ипотека погасится быстрее. Казалось бы, что такая большая сумма и чтобы с ней расквитаться нужны большие средства, но нет даже небольшая сумма добавленная к основному ежемесячному платежу способна менять все в лучшую сторону.

О том как я для себя рассчитал возможность погасить ипотеку за 3 года вы можете почитать тут. Так же там приведен калькулятор для расчета. Друзья пробуйте считайте, все у вас получится. Я уже год следую плану и у меня все получается.

Во вторых

Еще не мало важным будет ВРЕМЯ этот ресурс в нашей жизни итак не восполнимый, так в этом случае он играет нам на руку т.е. чем быстрее вы начнете вносить небольшие суммы тем раньше увидите результат от этих действий.

Старайтесь найти возможность для погашения задолженности побыстрее.

В своем случае я начал вести канал на ДЗЕН кстати подпишитесь и оставьте комментарий если не трудно (для меня это очень важно), пока что он не приносит особой пользы, но я уверен что со временем все наладится надо только стараться. Так же еще начал изучать для себя очень интересную тему АКЦИЙ (работа с фондовым рынком) и уже прикупил пару акций об этом писал тут.

Возможно у вас получится найти подработку или есть какое-то хобби, которое может приносить вам дополнительный доход все в ваших руках - не получается только у того кто ничего не делает.

В третьих

Верните налог за покупку недвижимости. Государство нам предоставляет возможность вернуть 13% с суммы до 2 миллионов рублей один раз, за всю жизнь. Это получается если потратили 2 млн * 13% = 260т.р., но сумму такую вернут, только если вы фактически столько потратили при покупке квартиры и еще эта сумма не вернется единоразово, а в размере уплаченного вами налога т.е. если не заплатили в казну столько за год, то сможете получить столько, сколько заплатили, а на следующий год подать снова на возврат.

Так же у вас есть выбор вернуть налог либо через налоговую и ждать долгое время возврата, либо поступить как я и сделать возврат через работодателя и перестать платить налог в казну, на время пока не выберете установленный лимит. О том как это сделать можете почитать тут.

Только очень важно будет много соблазнов потратить эти деньги мимо погашения ипотеки помни об этом и поступайте правильно, гасите ипотеку, а не свои хотелки.

В четвертых

Верните налог за уплаченные проценты в банк по ипотеке. Для этого нужно будет взять справку из банка с уплаченными процентами. Лимит для возврата с процентов равен 390т.р.. Эту процедуру как правило все делают после закрытия ипотеки или после того как выскребут весь лимит установленный по возврату с покупки жилья. Я еще такой возврат не делал мне он только предстоит.

В пятых

Если вы еще не взяли ипотеку то рассмотрите все возможные варианты от государства, может у вас действует какая то программа по региону, есть материнский капитал, у вас молодая семья или вы военнослужащий, для вас есть различные привилегии.

Старайтесь как можно сильнее снизить процентную ставку на начальном этапе, чтоб не бегать потом по разным банкам для рефинансирования ипотеки (Любая процедура рефинансирования связана с дополнительными расходами и будет ли после этого, какая то особая выгода, еще остается под вопросом. Нужно все рассмотреть хорошенько)

В шестых

Если все таки так сложилось, что ипотека была взята под большой процент, то не упускайте выгоду и ищите ипотечное решение по сниженной ставке и делайте рефинансирование. Это в различных случаях дает неплохую экономию.

И еще хотелось бы добавить что при внесении досрочного платежа уменьшайте срок платежей а не сумму. Так вы будете гасить основное тело, а не проценты. Это очень важно. Нам не нужно растягивать удовольствие во времени.

Спасибо что дочитали. Хорошего вам дня (или какой у вас там час), удачных решений и всего доброго…

Оставляйте свои комментарии, участвуйте в обсуждении для меня это важно. Если все понравилось ставьте лайк и подписывайтесь на мой канал ЗДЕСЬ чтобы не пропустить новые публикации.

Так же вы можете пожертвовать небольшую сумму на развитие канала. Не обязательно дарить столько сколько указано в форме, дарите сколько не жалко...