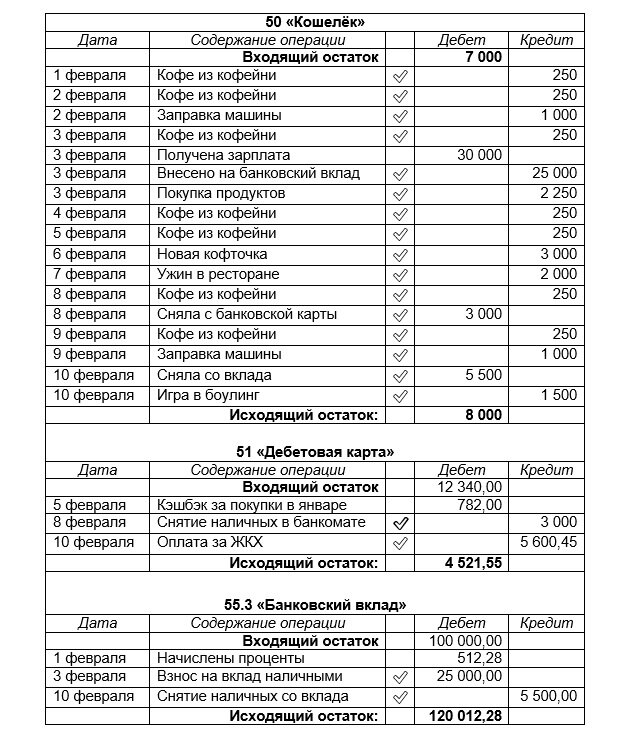

Таня отлично потрудилась, и теперь в её таблицах почти все записи отмечены «галочкой» - к ним подобран корреспондирующий счёт, проводка выполнена.

Остались всего 3 записи без «второй половинки». Причём как раз самые приятные моменты, когда Таня получала зарплату, проценты по банковскому вкладу и кэшбэк по карте. Вы наверняка догадались, что это её доходы.

В бухгалтерском учёте доходы, как и расходы, тоже записываются на отдельных «виртуальных» счетах, поэтому Таня радостно готовится добавить к своему учёту новые счета. Но сначала ей придётся испытать маленький взрыв мозга.

Дело в том, что доходы – это противоположность расходов. Причём в бухучёте они настолько противоположны, что даже правила ведения счетов расходов и доходов зеркально различаются.

Если у расходов входящий и исходящий остатки записываются по дебету, то у доходов – по кредиту. Если расходы увеличиваются оборотами по дебету, то доходы увеличиваются оборотами по кредиту. В самый первый раз мы с вами условились, что дебет – не всегда приход, а кредит – не всегда расход, помните? Это как раз такой случай.

Все счета, которые Таня использовала до этого - кошелёк, карта, вклад и даже расходы – считаются «активными». А счёт доходов в бухучёте считается «пассивным». Чуть позже мы обязательно поразмышляем над глубоким философским значением слов «активный» и «пассивный», а пока договоримся, что сейчас для нас это просто такие названия.

Поскольку Таня движется к финансовой грамотности, ей важно разделить свой основной доход (зарплату) и дополнительные доходы (проценты по вкладам, кэшбэк и прочие). Она рассуждает так: если для получения дохода ей нужно потрудиться самой, то это «основные» доходы, а если доходы появляются без её непосредственного труда, то это «прочие» доходы. Поэтому она добавляет сразу два новых счета с условными номерами 90.1 и 91.1.

- 90.1 «Доходы (основные)»

- 91.1 «Доходы (прочие)»

В виде таблиц эти 2 счета выглядят так.

Помните формулу исходящего остатка для активного счёта?

Исходящий остаток (дебетовый) = Входящий остаток (дебетовый) + Оборот по дебету – Оборот по кредиту

Исходящий остаток пассивного счёта считается по «зеркальной» формуле:

Исходящий остаток (кредитовый) = Входящий остаток (кредитовый) + Оборот по кредиту – Оборот по дебету

Теперь Таня с чистой совестью проставляет «галочки» во всех записях, у неё сформировались три недостающие проводки.

3 февраля. Дт 50 Кт 90.1 – 30 000 (получена зарплата)

1 февраля. Дт 55.3 Кт 91.1 – 512,28 (проценты по вкладу)

5 февраля. Дт 51 Кт 91.1 – 782 (кэшбэк за покупки)

Работа Тани почти завершена, но ей ещё предстоит добавить всего один фрагмент, чтобы собрать паззл полностью.

А пока попробуйте тоже сформировать в вашем личном учёте проводки по счетам доходов. И узнайте, каких доходов у вас больше – «основных» или «прочих» ?

Кстати, как вы думаете, какие доходы важнее для финансово грамотного человека - основные (за счёт постоянного собственного труда) или прочие (не требующие постоянных усилий) ?