Инвесторам ограничат облигации с неизвестным результатом.

уть нововведений Центробанка, которые обсуждают розничные банки и брокеры. Планируется ввести обязательное тестирование неквалифицированных и, особенно, начинающих инвесторов. Центральный банк с помощью регуляторных и законодательных инициатив пытается защитить 8,5 миллионов человек от потери денег на фондовом рынке. Такое количество инвесторов сейчас зарегистрировано Московской биржей.

Активное обсуждение касается доступных ценных бумаг для инвесторов с минимальными знаниями и опытом. Я процитирую фрагмент текста новости:

Профучастники (брокеры, банки, управляющие - прим. автора) не смогут предлагать неквалифицированным инвесторам российские или иностранные облигации, размер выплат по которым зависит от наступления или ненаступления определенных обстоятельств. Исключением станут бумаги с ипотечным покрытием, а также облигации с купоном не менее 2/3 ключевой ставки, обязанностью эмитента в любой момент выкупить бумагу у владельца за полную стоимость и кредитным рейтингом выпуска или эмитента не ниже уровня, установленного Советом директоров Банка России.

Для наших начинающих коллег следует пояснить важный момент. Облигации бывают двух видов. С известным номиналом, в том числе с амортизируемым и постоянным типом купона. Такие облигации являются простыми. По ним можно заранее посчитать доходность к погашению. За исключением случаев возникновения финансовых проблем у эмитента (компании выпустившей облигации).

Ко второй группе относятся бонды с индексируемым номиналом, с плавающим или переменным типом купона, а также инвестиционные облигации. В таких ценных бумагах будущая прибыль или убыток инвестора зависит от наступления или ненаступления определённых обстоятельств. К ним относятся:

ОФЗ 52001, 52002 и 52003 с индексируемым номиналом и постоянной ставкой купона . Если в двух словах, то ежемесячно номинал облигации увеличивается или уменьшается на размер инфляции по отношению к предыдущему периоду. Такие госбумаги пользуются широким спросом у новичков. У них срабатывает стереотип о постоянном росте инфляции, а дополнительная купонная выплата в 2,5% позволяет её обгонять.

Однако, рост инфляции может не наступить. Начинающие инвесторы не могут дать объективную оценку эффекту избыточных регуляторных мер со стороны различных органов власти. Например, попытки ручного регулирования цен и отсутствие денег в распоряжении населения могут привести к длительной стагфляции с последующей дефляцией. Этот неприятный эффект приведёт к уменьшению тела ОФЗ с индексируемым номиналом. Следом уменьшатся купонные выплаты.

Пример работы облигации с индексируемым номиналом: При номинале 1250 рублей и постоянной ставке купона 2,5% выплата составит 31,25р. Допустим в течение года из-за дефляции он уменьшился до 1000 рублей. Это максимально возможное снижение номинала индексируемой облигации. Теперь купонная выплата в 2,5% составит лишь 25 рублей. Инвестор получит убыток 250р. - 31,25р. - 25р. = 193,75р. х 100 : 1250р. = 15,5% (!!!)

Облигации с переменным купоном . У таких ценных бумаг инвестор не может знать точную доходность к погашению. Часть купонных выплат эмитент назначает позднее. В том числе, он может от них отказаться, что автоматически сделает облигацию бескупонной. В некоторых случаях инвестор получает убыток. Поэтому в своих статьях я обращаю внимание на важность расчёта доходности к дате назначения новой ставки купона. Она как правило совпадает с офертой. Или же заранее делать оценку прибыли или убытков к погашению принимая неизвестные периоды равными нулю.

Облигации с плавающим купоном. Доходность подобных ценных бумаг тоже неизвестна в будущем. Им нельзя дать однозначную оценку. Например, в корпоративном сегменте распространены облигации чей купон привязан к ключевой ставке Центробанка + какой-то процент. После новогодних праздников на мою электронную почту пришло множество сообщений о бондах с плавающими купонами по другим индикаторам (ИПЦ и RUONIA). Вероятно, где-то о них начали усиленно рассказывать. Доходность таких облигаций может быть примерно оценена только опытным инвестором. К ним нельзя применять традиционную математическую формулу расчёта доходности к погашению. Для новичков подобные бумаги являются сложными в понимании. Здесь много поводов для информационных спекуляций.

Инвестиционные облигации (Сбербанка, ВТБ, Тинькова и Газпромбанка). Это отдельная категория ценных бумаг. Они являются бескупонными. Будущая прибыль зависит от поведения базового актива. Например, курса валюты, стоимости акций, золота или нефти. Как вы уже понимаете, их доходность оценить невозможно. Начинающие инвесторы всегда надеются на рост акций или валюты. Отсюда делают ложные выводы о будущей доходности. Такое событие может не наступить. Чтобы минимизировать убытки инвестиционную облигацию придётся держать до погашения. В этом случае инвестор хотя бы вернёт свои деньги, но на него давит ситуация на вторичном фондовом рынке. Когда большинство участников торгов видят облигацию без дохода они снижают цену своего предложения. Я отношусь к таким инвесторам. Мы начинаем выкупать инвестиционные облигации у наших менее удачливых коллег. Они получают убыток, так как вынуждены их продать дешевле номинала. Мы получаем прибыль, так как купили ниже номинала и к погашению получим свою 1000 рублей. Наша доходность в некоторые дни может достигать 6-7% годовых. В случае инвестиционных облигаций, когда заранее известно об отсутствии по ним дополнительного дохода, я руководствуюсь подходом как к бескупонным бумагам. Цена покупки должна быть ниже номинала. Если вдруг стоимость нефти резко подскочила и у купленной мной инвестиционной облигации появился дополнительный доход её доходность будет складываться из двух частей. Например, за счёт дисконта (6%) и прибыли от роста нефти (5%). В результате к погашению я смогу выручить около 11%. Но! Такое развитие событий является редкой удачей. Чаше всего облигации погашаются по номиналу.

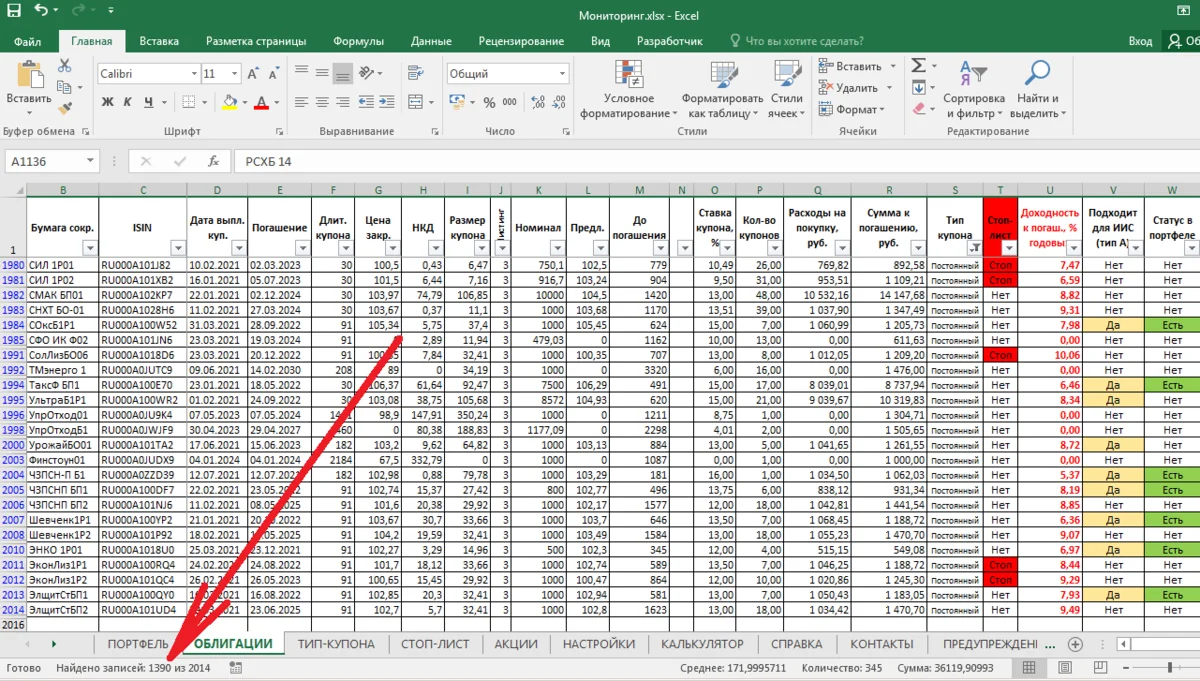

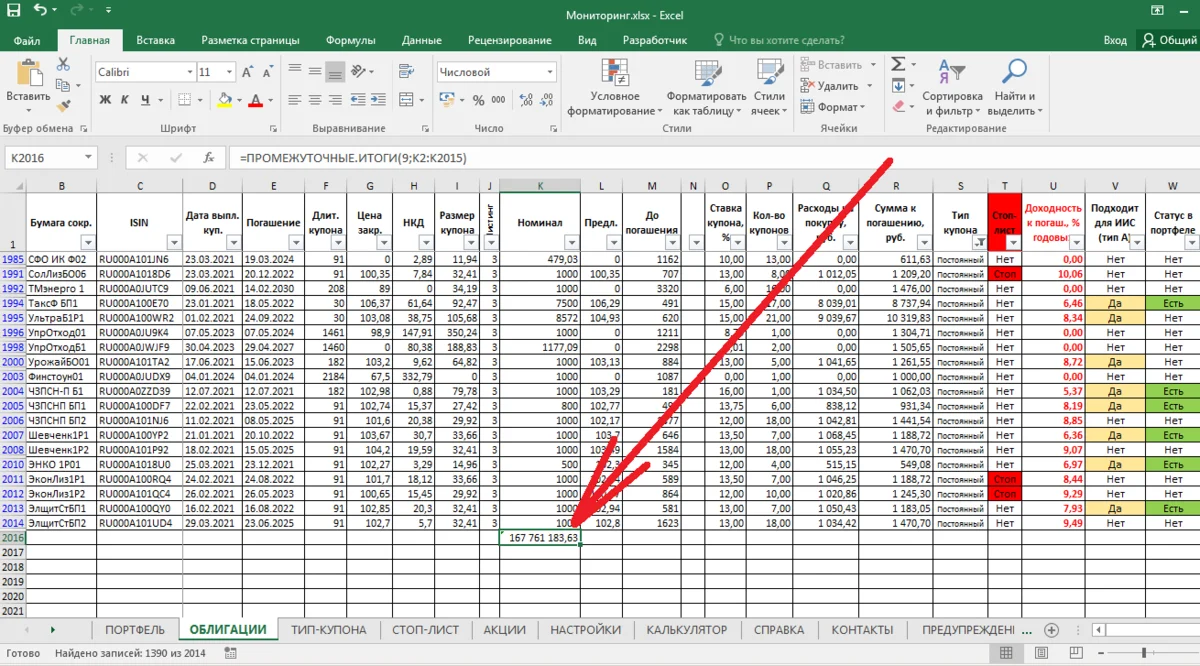

Центральный банк хочет оставить для новичков фондового рынка только ценные бумаги с заранее известной доходностью. К ним относятся облигации с постоянным купоном. По мнению многих участников биржи такие меры значительно сократят возможности инвесторов. Предлагаю проверить. На момент публикации на фондовом рынке представлено 2015 облигаций. Я задал фильтр в экселе. Он отобразил мне 1390 бондов с постоянным типом купона.

2015 шт. - 1390 шт. = 625 шт. будет недоступно Х 100 : 2015 шт. = 31% облигаций инвесторы не смогут купить без прохождения обязательного тестирования.

Для розничного инвестора вполне достаточно 1390 облигаций. Они могут полностью удовлетворить свои потребности. Даже если какой-либо частный инвестор решит купить по 1 штуке из каждого выпуска ему потребуется около 167 миллионов рублей.

Сомневаюсь в наличии такой суммы в руках простого розничного инвестора. Возможно она у кого-то есть. В таком случае у него автоматически появляется статус квалифицированного инвестора. Обсуждаемые Центробанком ограничения на него не распространяются.

В целом я поддерживаю вводимые ограничения. Заранее прошу меня простить за излишние откровения, но они здесь будут уместны. Общаясь со многими начинающими инвесторами я заметил странную тенденцию. Они не хотят вникать в особенности той или иной ценной бумаги. Им сказали, что ОФЗ это хорошо. Они начинают их покупать. Здесь пересеклись две проблемы. Во-первых, природная лень. У меня она тоже есть и я с ней борюсь каждый день. Во-вторых, отсутствие знаний. Отсюда мы получаем "лень читать и вникать".

Молодое поколение мне постоянно делает замечание насчёт длинных статей. У меня возникает встречный вопрос, а как вы собираетесь читать проспект эмиссии длиной 15-30 страниц 12 шрифтом? Там нет картинок и прикольных видео из ТикТока. Я ни коем образом их не критикую. Нужно признать. Это наш недостаток. Мы, старшее поколение, сами не смогли разобраться в финансовых хитросплетениях и заинтересовать молодежь.

Сейчас у них появились деньги. Они приняли правильное решение. Молодое поколение задумалось над сохранением и увеличением своего капитала. Мы с вами стали от них отставать. Принятие импульсивных решений для их возраста считается нормой при отсутствии наставника. Единственный правильный способ заставить их читать - это ввод ограничений. Заодно мы с вами подтянем свои знания и удивим их своими результатами.

Меры Центробанка направлены на долгосрочную перспективу. Они позволят повысить финансовую грамотность населения. Вырастит доверие к фондовому рынку. Отечественные компании смогут ещё больше заимствовать средств на рынке капитала, что приведёт к росту рабочих мест. Можно раскручивать эту логику дальше. Больше работы - больше свободных денег. Свои сбережения люди уже будут осознанно менять на облигации с известным им риском. Экономика нашей страны будет работать эффективнее.

Деньги на банковских вкладах являются разновидностью финансового пузыря. Они выходят из экономической цепочки. Такие деньги лежат в банках без движения. Оборот денег снижается и замедляется деловая активность. Для её стимулирования выпавшие из экономики деньги будут допечатываться, что подталкивает инфляцию. Большинство людей не вникают в такие подробности. Деньги - это энергия, которая должна создавать материальные блага. Только через фондовый рынок достигается здоровье экономики всей страны.

На такой позитивной патриотической ноте я завершаю свою статью. Желаю всем удачного продолжения дня ! Завтра расскажу о дивидендах, которые мне начали поступать.