В России мало кто умеет грамотно распоряжаться деньгами. В большинстве случаев люди покупают валюту, открывают депозит в банке или просто собирают деньги в конверт — копят. Многие считают, что этого достаточно. В результате инфляция или обвалившийся курс валюты могут обесценить сбережения и человек потеряет свои деньги.

Почему нельзя надеяться только на депозит

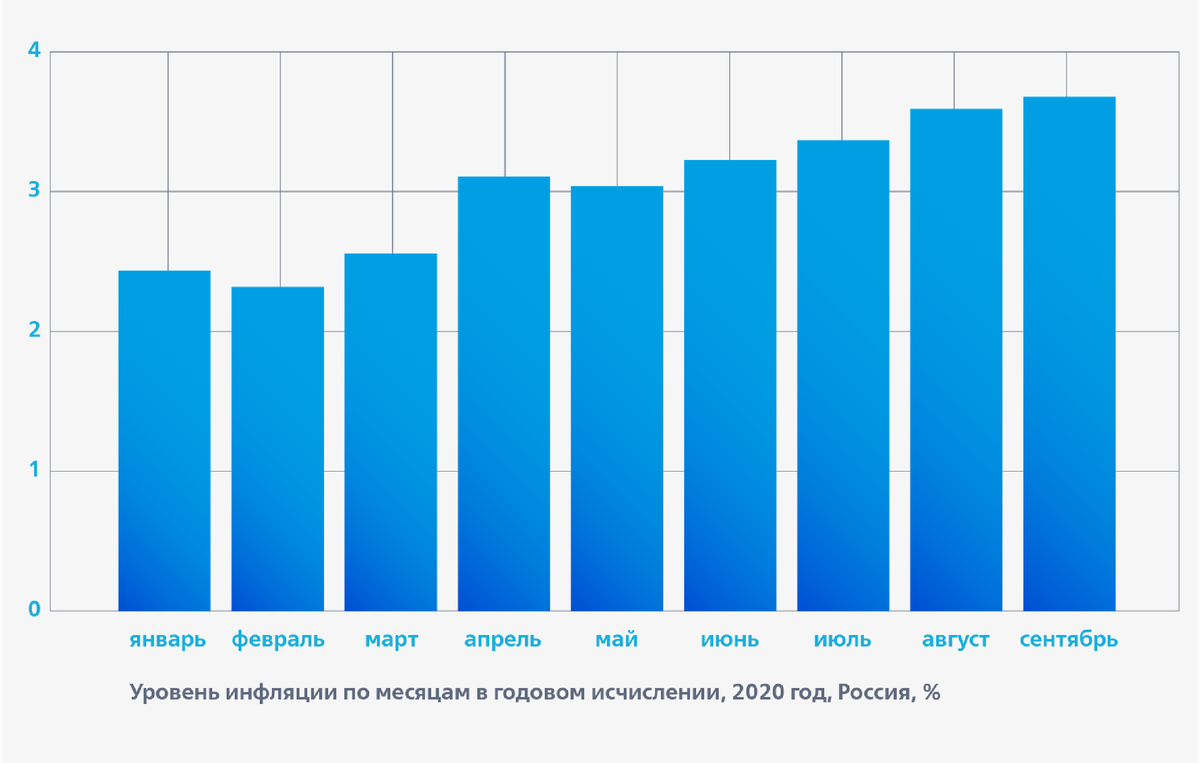

С начала 2019 года Центральный банк Российской Федерации постепенно снижает ключевую ставку. Из-за этого проценты по депозитам упали почти в 2 раза — вместо 6−7 %, как в прошлом году, сейчас банки предлагают 3−4 %. А инфляция растёт — за 9 месяцев 2020 года она составила 3,67 %, а за последние 5 лет — 22,13 %. Это значит, что если бы вы 5 лет назад отложили 1 млн ₽, то сегодня эта сумма была бы эквивалентна 800 000 ₽, так как цены выросли. То есть вы просто так, на пустом месте, потеряли бы 200 000 ₽.

Вот так растёт инфляция в России

Если бы вы положили этот миллион на депозит, то деньги бы не потеряли, но и ничего не заработали — процент по вкладу чуть больше инфляции. То есть депозит работает, скорее, как простое сбережение денег.

Инвестиции позволяют получить доход больше, чем по вкладу. Например, вот данные по средней доходности за 5 лет*:

- депозиты — 6,2 % годовых;

- государственные облигации — 11,5 % годовых;

- зарубежные акции — 17 % годовых;

- российские акции — 19 % годовых.

Гораздо выгодней, чем депозиты.

Зачем нужно инвестировать

Инвестиции помогают накопить на обучение, путешествия, новую машину, дом в Испании, пенсию и на что угодно ещё. Чем раньше вы начнёте инвестировать, тем быстрее достигнете своей финансовой цели.

Инвестировать можно не только для того, чтобы получить доход. Грамотные инвестиции в разных валютах могут обезопасить вас от того, что конкретно в вашей стране произойдет кризис. Если в такой ситуации у вас наличные деньги — вы их потеряете. А если сбережения, например, в акциях иностранных компаний, то вы более защищены, так как вложили в экономику другой страны.