Привет! 😊 Меня зовут Коробкин Евгений, и я инвестирую в акции с 2012 года. Около полугода назад я стал приобретать акции Mail.ru Group. С тех пор бумаги не растут, а только падают. Уже минус 17%. С одной стороны, мне всё равно, потому что полгода это не срок. А с другой стороны, я всегда смотрю годовой отчёт и измеряю "пульс" у компании.

И хотя Mail.ru Group для жителя России в представлении не нуждается, я напомню, что это российская технологическая компания, которая включает в себя не только почтовый сервис, но также социальные сети Вконтакте и Одноклассники, большое портфолио онлайн-игр, мессенджер ICQ, сервис объявлений Юла, каршеринг YouDrive, такси Ситимобил, доставку еды Delivery Club.

Итак, о чём мы поговорим?

- Что самое ценное в компании Mail.ru Group?

- Что принесло компании самую большую выручку?

- Какой сектор "просел" и почему в кавычках?

- Как образовался убыток и причём тут Сбербанк?

Почему Mail.ru Group в моём портфеле?

В моём портфеле уже есть такая компания как Yandex. Спрашивается, зачем мне ещё одна, к тому же, как многим покажется, конкурирующая компания. Да, много пересечений, но есть и принципиальные отличия:

- Социальные сети Vk.com и Ok.ru делают компанию самой крупной экосистемой на рынке РФ по вовлечённости аудитории.

- Активное развитие мирового игрового бренда MY.GAMES.

Игровой бренд компании - это та самая вишенка на торте, которая стала решающим аргументом в пользу приобретения мною ценных бумаг этой компании. Осенью минувшего года я писал об особенностях и преимуществах игрового направления Mail.ru Group. Ссылки на эти материалы будут в конце.

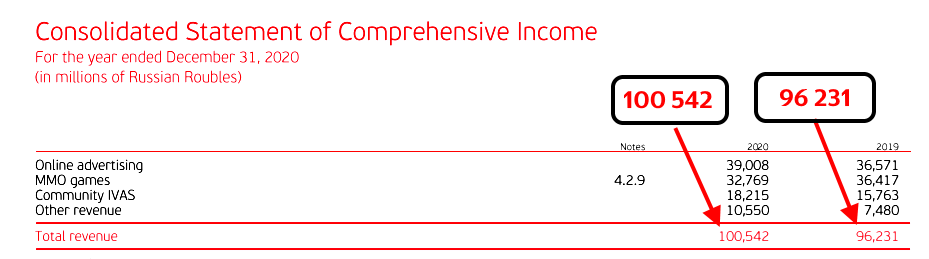

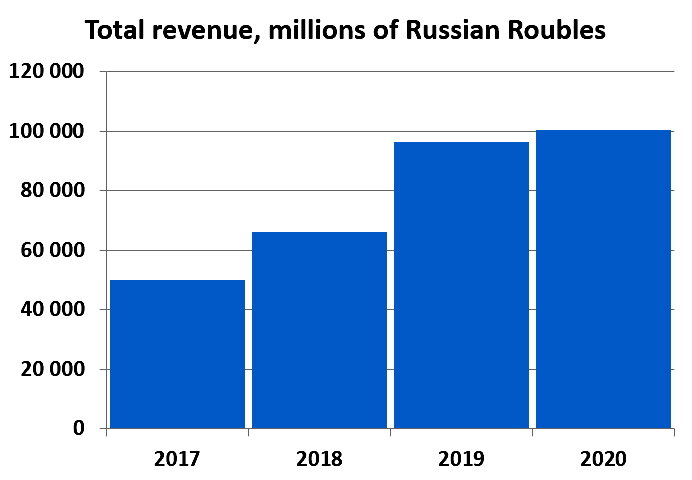

Выручка компании это её лицо

Свет мой, зеркальце, скажи, да про Mail всё расскажи.

4 марта 2021 года была опубликована аудированная отчётность по МСФО за весь 2020 год. Ссылка на неё тоже будет в конце этой статьи. Я же только подчеркну ключевые, на мой взгляд, моменты. Переходи в карусель ниже, свайпай вправо и читай подписи 🤓

Так что же с игровым направлением?

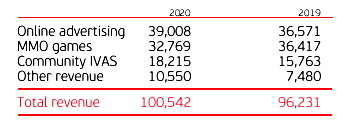

Итак, в отчёте по МСФО за 2020-й год чёрным по белому написано, что выручка по сектору MMO-игр уменьшилась с 36 до 32 млрд рублей, тогда как на сайте, в презентации и везде говорится, что игровой бизнес вырос по выручке на 30%. Где нас обманывают и обманывают ли? Я обратился в саму компанию.

Там дали следующее объяснение:

Когда игрок платит за внутриигровые предметы, мы получаем денежные средства от него в полном размере. Но по правилам МСФО мы не можем сразу отобразить весь размер этого платежа в выручке в отчётности по МСФО. По МСФО мы вынуждены признавать эту выручку постепенно, в течение нескольких месяцев (в течение срока жизни внутриигровых предметов, как это рассматривает аудитор). Разница между денежными средствами и признанной выручкой отображается в Deferred revenues (отложенной выручке).

Мы активно работали с аудиторами, чтобы доказать, что признание выручки должно происходить быстрее, чтобы это было ближе к реальности. В 3 кв. 2019 нам удалось вместе с аудиторами уточнить (сократить) средний срок жизни внутриигровых предметов. При пересмотре в 3 кв. 2019 объем отложенной выручки был понижен, и произошло единоразовое признание выручки около 13 млрд рублей в отчётности по МСФО. Но это non- cash item (т.е. не отражает движение денежных средств, это требование учёта).

Что ж, звучит убедительно. Эти слова подтверждают открытия новых игровых студий и пополнение игрового портфолио. Подробнее - тут. Важная ремарка: международный игровой бизнес приносит компании доход в иностранной валюте, что защищает инвестора от девальвации рубля. Эдакий "Норникель", только в технологическом секторе.

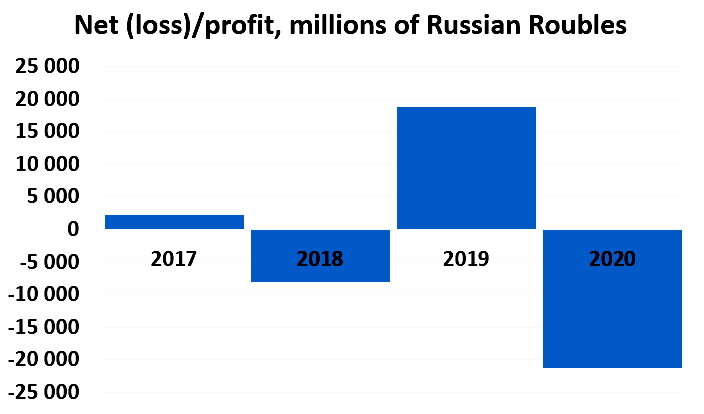

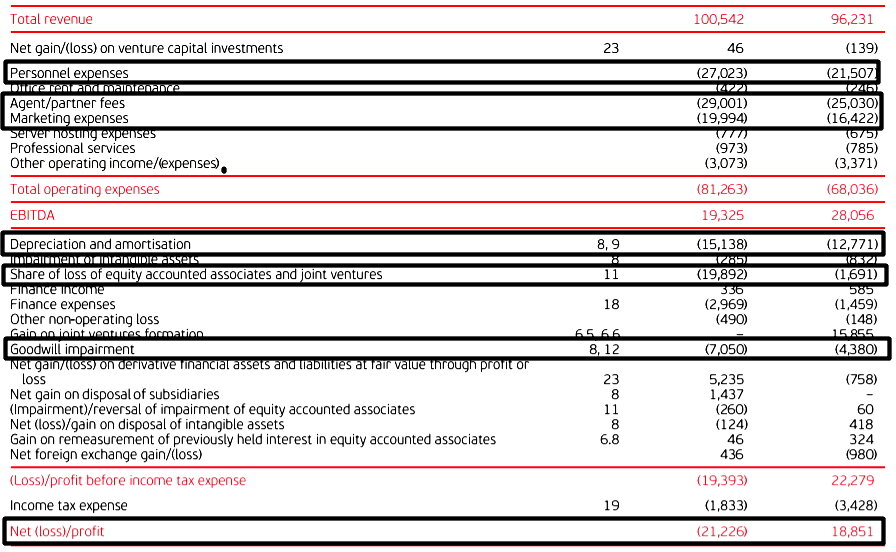

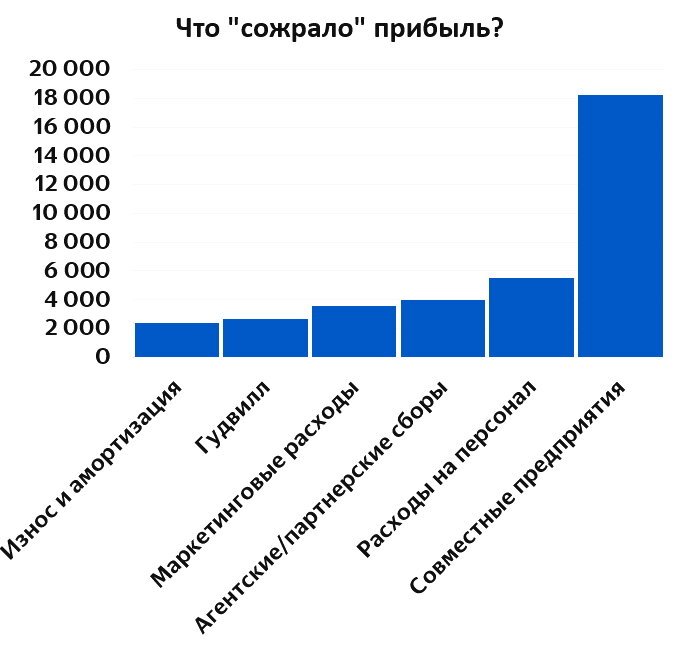

Чистая прибыль. Ой, убыток...

Итак, с выручкой всё в порядке. "Вишенка" в виде игрового бизнеса всё так же украшает наш "торт". Теперь коснёмся чистой прибыли - второго важного аспекта для принятия решения по этой бумаге. Смотрим, листаем и читаем подписи 👇

Как Сбербанк "топит" Mail.ru Group

У Mail.ru Group есть не одно совместное предприятие. Это и образовательный сервис Uchi.ru, и Aliexpress Russia Holding Pte Limited, и O2O Holding LLC. Последнее в списке - это совместное предприятие со Сбербанком. Именно оно и принесло компании 18 млрд рублей убытка. Напомню, что убыток Mail.ru Group составляет около 21 млрд рублей.

В О2О Holding LLC входит Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex (бренд R_keeper).

Насчёт части этих проектов меня терзают сомнения. Например, мне кажется, что сервис такси Ситимобил, а также каршеринговый сервис Youdrive, может быть, и отвоюют свой кусок рынка, но надолго останутся в тени Яндекс.Такси и Яндекс.Драйв. Есть ли смысл конкурировать в этом направлении?

Думаю, что практика совместных предприятий не имеет будущего. Вы же помните, где оказалось совместное предприятие Яндекса и Сбера? Почему здесь будет иначе? Ещё и доли владения равные. Совместное предприятие напоминает мне поговорку "У семи нянек дитя без глазу". Ни одна из сторон не будет выкладываться по полной. Всё будет наполовину.

Это мой личный взгляд. Думаешь иначе - напиши в комментарии.

Также я сделал запрос в компанию в отдел по работе с инвесторами, спросив, при каких условиях данное партнёрство могло бы быть прекращено. Ответ дала Анна Казарян, и он меня не удивил. Но думаю, вам будет интересно его прочесть и сделать собственные выводы. Ответ привожу цитатой:

"Наверное, это было бы спекуляцией с нашей стороны комментировать даже теоретические условия. И Сбер, и Mail делали дополнительные вливания в СП относительно недавно, что было бы неразумно, если бы мы собрались расходиться. Также вы можете видеть, как сильно растут активы внутри СП. Мы заинтересованы в дальнейшем развитии этих активов".

Выводы

Похоже, что в самой компании не стесняются, что по итогам 2020 года получен убыток, оперируя тем, что на прибыль влияют non-cash items (неденежные статьи), такие как гудвилл или особенности признания отложенной выручки. Поэтому её неудобно использовать для анализа операционной деятельности компании.

Многие аналитики, когда хотят проанализировать доходности бизнеса, в первую очередь смотрят на EBITDA. Я всё же смотрю именно на чистую прибыль поэтому несколько смущён результатами. Но больше всего не доволен тем, что компания инвестирует в очень конкурентные ниши, да ещё и делает это в рамках партнёрства со Сбером.

С другой стороны, в Mail.ru Group просто не могут этого не делать, потому что современный мир, похоже, диктует такие условия, когда социальные сети (Vk и Ok) просто не могут оставаться исключительно средствами общения и просмотра контента. Многомиллионная аудитория хочет кушать и ездить на такси.

Моё решение по Mail.ru Group

Доля этой компании в моём портфеле не самая маленькая. Поэтому я считаю правильным поставить эту позицию на Hold. Держать, но не докупать.

Кроме того, планирую:

- в течение года буду присматриваться к квартальным результатам;

- сравнить операционные показатели совместных предприятий с предприятиями-конкурентами (например, Яндекс.Такси и Ситимобил, Delivery Club или Яндекс.Еда и так далее);

- пересмотреть решение в марте 2022 года.

Пока-пока! Напиши своё мнение в комментариях! И поставь 👍, если было полезно.

Инвестируй страстно с DesireInvest 💙

Mail.ru Group выИГРЫвает в 3 раза у общего рынка игр

Два главных плюса в игровом бизнесе Mail.ru Group