Плохие и хорошие долги

Сталкивались ли вы с мнением о том, что кредиты —это хорошо? Но кредиты кредитам рознь, и не все понимают разницу между плохими и хорошими долгами. Для глубокого понимания вопроса используем 2 подхода.

Два подхода к понятию «Кредит»

- Бухгалтерский подход. Купили вещь и «повесили» ее себе на баланс. У нас появилось что-то, что можно перепродавать и получить снова деньги.

- Подход «по Кийосаки». Покупка начала генерировать нам доход

У бухгалтерского подхода есть недостаток. Даже если теоретически мы сможем продать вещь и превратить ее в денежные средства, скорее всего возникнут разные проблемы.

Пример:

Если мы купили машину в салоне за 1 млн Р и планируем ее продать через год. К моменту продажи она потеряет почти половину своей стоимости. Почему? Расходы по амортизации, процент по кредиту, страхование и топливо будем оплачивать мы в течении года эксплуатации. В итоге, автомобиль обойдется нам в 1,3 млн Р со всеми расходами, а продать мы ее сможем в лучшем случае за 800 тыс. Р из миллиона.

(1 млн + 300 тыс) - 800 тыс. = 500 тыс.р Вопрос: куда же исчезло полмиллиона рублей?

Подход по Кийосаки отличается тем, как мы используем товар, на которые потратили деньги.

Если мы взяли машину в кредит, но тут же начали ее сдавать или подрабатывать на Uber, то этот автомобиль работает нам на благо, а именно — приносит ежемесячный доход. Этот доход мы можем тратить на выплату кредита и обслуживание.

Сравним для лучшего понимания

Пример 1

Фабрика мороженого «Золотце» ежедневно производит и продает 1000 кг продукции. Подходит лето и спрос растет, а машина по производству мороженого не может производить больше этой тонны продукта в день.

Руководство компании принимает решение докупить еще 5 машин, чтобы производить и продавать больше.

Итог: у компании есть кредит на дополнительное оборудование, которое сразу же начинает генерировать доход в 5 раз выше, чем раньше. С этого дохода руководство выплачивает кредиты за оборудование и получает дополнительную прибыль.

Это — хороший кредит!

Пример 2

Фабрика мороженого «Не хочу учиться» не потрудилась изучить спрос. Руководство решило, что их вкусное мороженое будет продаваться и зимой в больших количествах. Взят кредит на 5 дополнительных аппаратов.

Итог: прибыль не увеличилась, а новые автоматы простаивают. Фабрика платить кредит в нагрузи к зарплатам персоналу и аренде. Разоряется через пол года.

Это — плохой кредит.

Не будьте как фабрика под названием «Не хочу учиться»!

Есть ситуации, в которых не так все однозначно, например, ипотека на квартиру. Мало кто может позволить себе накопить быстро деньги на жилье, а жить где-то нужно. Тогда берем кредит ориентируясь на то, что вы сможете ее продать быстро и по хорошей цене. Для этого тщательно подходим к выбору района и состоянию самого жилья.

Задайте себе вопросы

1. Сможете ли вы выехать из квартиры в случае необходимости?

2. Как быстро будет продаваться квартира в этом районе?

3. Будет ли сумма полученного от продажи дохода сопоставима с той, что потратили вы, беря кредит на жилье?

А что с образованием? Ведь благое же дело!

Кредит на образование НЕ БЕРЁМ , если

— полученные знания не будут генерировать вам доход в будущем;

— если вы не уверены, понравится ли вам эта профессия;

— спрос на рынке труда на эту специализацию - низкий.

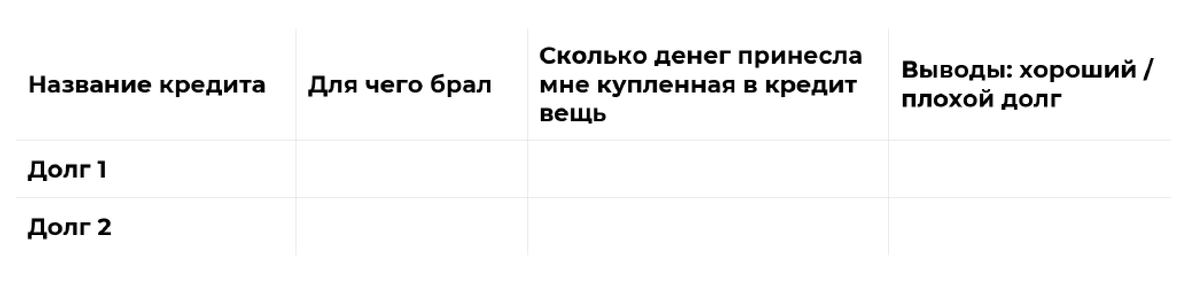

Тем, у кого уже есть кредиты, я рекомендую составить таблицу и структурировать свои долги по показателям. Это займет несколько минут, а вы проясните для себя характер своих долговых обязательств.

Если среди ваших кредитов вдруг обнаружились хорошие, то поставьте напротив этой строчки примерную сумму, которую он вам принес! Если вы не можете этого сделать, то не стоит уверять себя в том, что этот долг является хорошим!

Хочу сказать, что после анализа своих кредитов вы можете упасть духом, загрустить и чувствовать злость и обиду. Все эти эмоции являются нормальными в такой ситуации, и осознание проблемы — первый шаг к ее решению. Я обещаю, что эмоционально дальше будет легче!

Задание:

1. Осознаем свою проблему

2. Разбиваем все имеющиеся в кредиты на хорошие и плохие.

3. При желании взять еще кредит, перечитываем раздел и определяем характер такого долга.