Поправки в законодательство о банкротстве физических лиц, предусматривающие проведение упрощенной процедуры, вступили в силу 1 сентября 2020 года. Теперь неплательщики могут подать заявление через МФЦ и пройти внесудебную процедуру . Эта схема подходит тем , у кого небольшие долги, нет денег и имущества для реализации.

Что такое упрощенное внесудебное банкротство?

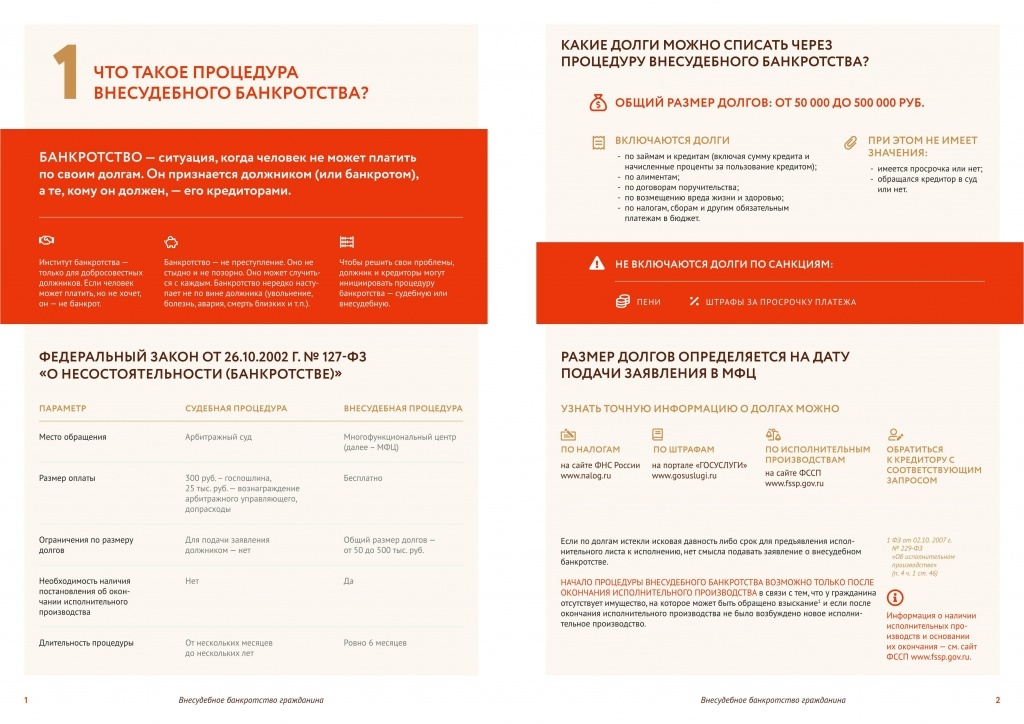

Для прохождения упрощенной процедуры неплательщик должен иметь задолженность перед кредиторами на сумму от 50 до 500 тысяч рублей. Долги на большую сумму реализуются только по классической схеме .

Под категорию долгов попадают :

- займы и долги по кредитам с учетом процентов;

- алименты;

- договора поручительства, с учетом сумм, выплаченных вовремя;

- средства, которые нужно возместить за вред, причиненный жизни и здоровью другого человека;

- налоги и сборы.

Задолженность рассчитывается вне зависимости от сроков внесения платежа, величины просрочки и заявлений кредиторов по принудительному взысканию долгов. Сумма долгов рассчитывается на день подачи заявления в МФЦ .

Внесудебный процесс возможен только для тех лиц, попадающих под следующие условия :

- Исполнительное производство завершилось из-за отсутствия собственности, которую можно реализовать в рамках ст. 46 ФЗ № 229. Исполнительный документ возвратили уполномоченному лицу.

- Нет нового исполнительного производства, возбужденного в адрес должника.

Удостовериться в наличии исполнительных производств можно на сайте ФССП или на Госуслугах.

Подробную информацию о сути внесудебного банкротства человека читайте по ссылке: https://bankrotstvo.expert/publikacii/vnesudebnoe-uproshchennoe.html

Списание задолженности физ. лица через МФЦ

Письменное заявление и перечень всех кредиторов, которые известны должнику, подается через отделение МФЦ по месту регистрации истца .

Схема банкротства в МФЦ — шаг 1

Схема банкротства в МФЦ — шаг 2

Если какие-либо кредиторы или обязательства не зафиксированы в списке, они не будут включены в процедуру бессудного банкротства. В будущем их придется погасить по обычной схеме. Кроме того, нужно, верно, указать корректность сведений о налогах и сбора, а также точный размер каждой задолженности.

МФЦ должно поверить, насколько данные заявителя соответствуют установленным требованиям. На это отводится 3 рабочих дня. А затем включить данные должника в Федресурс. После этого начнется процедура банкротства через МФЦ, которая продлится полгода.

Закрытие исполнительных производств

До инициирования внесудебного банкротства физических лиц МФЦ, важно проверить отсутствие исполнительных производств, а также их окончание по верной статье. Проверить информацию можно через сервис по проверке должников на сайте ФССП: https://fssp.gov.ru/iss/ip .

Для получения сведений нужно ввести фамилию, имя, дату рождения и регион. Проверьте на каком основании были закрыты исполнительные производства и нет ли вновь инициированных исполнительных производств.

Дмитрий Леонидович

Эксперт по банкротству

Задать вопрос

Если информация соответствует требованиям, неплательщик вправе обратиться МФЦ для погашения долгов на сумму от 50 до 500 тысяч рублей.

Подача заявления в МФЦ

При обращении в МФЦ неплательщик должен заполнить заявление по образцу у специалиста. Чтобы указать всех кредиторов, нужно подготовить их перечень заблаговременно.

СКАЧАТЬ ЗАЯВЛЕНИЕ

В этом поможет система Еквифакс – бюро кредитных историй. Раз в год бесплатно выдает необходимую информацию пользователям, которые зарегистрировались на сайте.

Пример заполнения

Почему важно проверить свою историю? Если кредитор, которого забыли указать, узнает о ведении процедуры банкротства до ее завершения, у него есть право обратиться с возражениями в суд. А если размер задолженности превысит 500 тысяч рублей, внесудебная процедура перейдет в судебную.

В других случаях, если кредитор, не указанный в заявлении, не узнает о судебном процессе или не заявит о своем праве ее остановить, внесудебная процедура будет завершена. Гражданин будет признан банкротом, долги перед указанными кредиторами спишутся, а долг кредитора, не остановившего процедуру, придется погашать после банкротства в обычном порядке.

Документы

К заявлению о внесудебном банкротстве гражданин должен предоставить паспорт, идентификационный номер налогоплательщика, СНИЛС, перечень кредиторов с документами, подтверждающими задолженность, а также копии постановлений ФССП о завершении исполнительного производства.

Вопрос эксперту по банкротству

Нужен ли арбитражный управляющий?

Если банкротство проводится по упрощенной схеме, участие арбитражного управляющего не требуется.

Проверка и публикация на ЕФРСБ

Многофункциональный центр оказания государственных услуг передает запрос в ФССП, и в течение суток подтверждает достоверность сведений по окончании исполнительных производств из-за отсутствия имущества.

Если судебные приставы подтвердят информацию, инстанция в течение трех рабочих дней направит данные о должнике для их размещения в банке данных о банкротстве ЕФРСБ.

Полгода на возражения кредиторов

На Федресурсе размещается публикация о гражданине, подавшем заявление на банкротство физического лица по внесудебному порядку за долги по выделенным кредиторам. Их данные также перечисляются в публикации.

СКАЧАТЬ СПИСОК

МФЦ направляет копию этого объявления судебным приставам, суду. Кроме того, данные передаются в банки, в которых размещены лицевые счета неплательщика.

Дмитрий Леонидович

Эксперт по банкротству

Задать вопрос

С момента публикации в течение полугода кредиторы и коллекторы будут предъявлять требования по погашению задолженности судебным приставам. В этот период прекращается начисление процентов и без акцептные списания с расчетных счетов должника.

Что делают кредиторы в этот период? У них есть право проверить отсутствие имущества у должника. Для этого они могут запросить информацию из выписок и справок должника без его разрешения. Кредиторы могут обратиться в :

- Росреестр, запросив данные о наличии квартир, нежилых помещений, земельных участков, гаражей, машиномест и долей в праве на недвижимое имущество.

- ГИБДД – о наличии авто, тех. средств.

- ФНС – о выплатах налогов, долей в ООО, расчетных счетов и даже электронных кошельков.

- ПФР, запросив сведения об уровне зарплаты гражданина.

- Прочие ведомства (ГИМС, Ростехнадзор, реестры АО и т.п.).

В справках будут указаны свежие данные, а также сведения о реализованном или подаренном имуществе. Если обнаружится, что должник переоформил собственность на другое лицо при наличии задолженности, у кредиторов есть возможность обжаловать соглашение.

В отличие от приставов, кредиторы также запрашивают сведения о супруге. Если есть совместная собственность, и нет договора о ее разделе, у кредиторов есть все основания запросить у суда реализации доли должника в счет погашения долгов.

За эти полгода банкрот не может брать новые кредиты или выступать поручителем. А при улучшении его финансового положения, кредитор может ходатайствовать о прекращении внесудебной процедуры или инициирования судебного разбирательства на общих основаниях.

Должник признан банкротом и долги списываются

При отсутствии возражений со стороны кредитора, спустя 6 месяцев гражданина признают банкротом, а его задолженность списывается. В конце процедуры МФЦ публикует данные на Федресурсе .

Ограничение при внесудебном банкротстве

Сокращенная процедура не даст избавиться от задолженности, не зафиксированной в перечне кредиторов. Эти суммы человек должен погашать самостоятельно по завершении судебного процесса.

Кроме того, не погашаются долги :

- возникшие во время судебного разбирательства;

- требуемые в качестве возмещения вреда другому лицу;

- за зарплату и выходное пособие;

- за возмещение морального вреда;

- по алиментам;

- по привлечению к субсидиарной ответственности;

- за возмещение убытков, умышленно или неумышленно причиненных юридическому лицу, к которому имел отношение должник;

- за возмещение вреда собственности другого лица.

Должник не может быть освобожден от обязательств, если :

1) Есть решение суда об уголовной или административной ответственности по неправомерным действиям по банкротству или фиктивной несостоятельности.

2) Есть доказательства незаконных действий банкрота при погашении долгов: участие в мошеннических схемах, уклонение от выплат, предоставление ложной информации заемщикам, сокрытие собственности.

Заключение

Новые поправки в закон по списанию долгов через МФЦ позволяют избавиться от долгов лицам, которые до 2020 г. не имели такой возможности: малоимущим, малообеспеченным, инвалидам и прочим лицам, не имеющим дохода кроме социальных пособий. А также людям, оставшимся без работы или постоянного источника дохода, в том числе ИП.

Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит. Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя. И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно :

- подтвердить признаки своей несостоятельности и неплатежеспособности — например, указать на факт, что период просрочки по долгу уже превысил 3 календарных месяца. Также необходимо указать сумму долга, заявить об отсутствии имущества, раскрыть другие обстоятельства, не позволяющие погашать долги, например, сообщить о снижении дохода;

- направить документы в суд или МФЦ. В суд необходимо обратиться обязательно, если ваш долг превышает 500 тыс. рублей. Упрощенное банкротство через МФЦ было введено с 1 сентября 2020 года, воспользоваться им можно при просрочке от 50 тыс. руб.;

- пройти обязательные этапы процедуры — для судебного банкротства это реструктуризация и (или) реализация имущества, а упрощенная процедура предусматривает проверки в МФЦ и 6 месяцев ожидания возражений кредиторов.

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.

Варианты списания задолженности

Если вы накопили большие долги, но все же рассчитываете постепенно отдать их, то можно воспользоваться различными льготными программами:

- получить ипотечные или кредитные каникулы;

- заключить с банком соглашение о реструктуризации задолженности или рефинансировании кредитов;

- получить исполнительные каникулы у приставов (это специальная рассрочка для пенсионеров);

- отсрочить или рассрочить выплаты в судебном процессе, если банк подал иск о взыскании.

Также можно дождаться направления документов на удержание по месту работы. В этом случае ежемесячно будут удерживать до 50% зарплаты, что позволит постепенно выплатить всю задолженность. Узнать подробнее о нюансах, преимуществах и минусах каждого из указанных способов действий можно у наших юристов.

Заказать звонок юриста

О вариантах полного списания долгов граждан расскажем ниже.

Прощение долга

Гражданский кодекс РФ допускает прощение долга, если такое решение примет кредитор. Но представить ситуацию, при которой кредитные организации или МФО пойдут на такой шаг, практически невозможно.

Даже при истечении давности кредит не спишут, а взыскание продолжится во внесудебном порядке.

Пропуск сроков

По истечении трех лет после возникновении просрочки у банка возникнут проблемы с взысканием. Должник вправе заявить в суде об отклонении иска по пропуску сроков. Если такое заявление подано, судья обязан его рассмотреть и удовлетворить.

Но даже истечение сроков не гарантирует, что вы можете забыть о наличии задолженности:

- банк может продать просроченный кредит коллекторской компании, и отсчет срока давности у новой структуры начнется с нуля;

- можно получить судебный приказ, который будет выдан при отсутствии возражений от должника;

- так как давность по кредиту определяется по каждому ежемесячному платежу, рассчитывать на полный отказ в исковых требованиях крайне сложно.

Даже если вы сумеете добиться отклонения иска, вас все равно будут донимать звонками коллекторы, сотрудники банков или микрокредитной организации. И даже если они не смогут получить с вас денег, то нервы попортят.

Банкротство

Поэтому целесообразно решиться на прохождение банкротства. Закон о списании долгов по кредитам описывает порядок прохождения банкротного дела, требования к документам. До сентября 2020 года это можно было сделать только через арбитраж. Новый закон с поправками в 127-ФЗ предусматривает упрощенную процедуру через МФЦ.

Признание банкротом освобождает от налоговых и кредитных обязательств, от долгов по ЖКХ. Не спишутся лишь некоторые личные обязательства. Например, к ним относятся алименты, долги по зарплате, возмещение имущественного ущерба и вреда здоровью.

В некоторых случаях должник может выбрать, по какой процедуре проходить банкротство — через суд или МФЦ. Например, если сумма просрочки не достигает 500 тыс. руб., однако у должника подтверждается неплатежеспособность, он может обратиться в МФЦ или в суд. Ниже расскажем, какие плюсы и недостатки предусматривает федеральный закон о списании долгов 127-ФЗ для обоих вариантов.

Как списать долги через банкротство физических лиц

Закон о списании долгов по кредитам физических лиц работает уже почти 5 лет. Но до недавнего времени он предусматривал только длительную и дорогостоящую судебную процедуру, с реализацией имущественных активов и привлечением управляющего.

Летом 2020 года Президент России Владимир Путин подписал закон, который внес поправки в процедуру и разрешил внесудебное банкротство. Эта процедура полностью бесплатна для должника и не предусматривает реализацию имущества.

Читать закон в последней редакции можно по ссылке . Наши юристы готовы разъяснить его нормы, проконсультировать по дальнейшим действиям.

Заказать звонок юриста

Через суд

Судебное банкротство физ. лиц допускается при сумме задолженности от 500 тыс. руб., либо при подтверждении признаков неплатежеспособности, несостоятельности. Например, к таким признакам относится отсутствие имущественных активов для расчета с кредиторами, просрочка свыше 90 дней по более чем 10% обязательств.

Процедура предусматривает следующие этапы:

- нужно подготовить множество документов, в том числе опись имущественных активов, справки о доходах и т.д.;

- до обращения в суд необходимо уведомить кредиторов (для этого им направляется копия заявления);

- документы направляются в арбитражный суд по месту жительства, причем заявитель должен перечислить на депозит аванс на вознаграждение управляющего;

- судья утвердит управляющего из кандидатов СРО, предложенного заявителем;

- в зависимости от обстоятельств, может проводиться реструктуризация задолженностей, либо сразу начнется стадия реализации.

Когда суд признает заявление обоснованным, то по отношению к должнику прекращаются любые формы взыскания, в том числе коллекторскими фирмами и через ФССП. На сумму долга будет приостановлено начисление процентов, с имущества снимут аресты.

Пока продолжается банкротное дело, имуществом и доходами должника будет распоряжаться управляющий. Для осуществления текущих расходов будет открыт специальный счет. После завершения торгов деньги пойдут на расчет по долгам. Отдельные виды вещей, предметов и объектов могут оставить должнику. Их список указан в ст. 446 ГПК РФ . Это, как правило, предметы личного пользования.

Банкротство через МФЦ

Во внесудебном банкротстве вся процедура организована проще, хотя и здесь нужно строго следовать закону. Обратиться в МФЦ можно, если размер обязательств составляет от 50 до 500 тыс. руб., а приставы окончили исполнительное производство по причине отсутствия у должника имущества.

Алгоритм действия для списания долгов через МФЦ в 2021 году таков:

- заполняется заявление, в котором нужно точно указать перечень кредиторов и размер задолженностей;

- заявление подается сразу в МФЦ, а уведомлять кредиторов не нужно, это сделают сотрудники центра;

- специалисты МФЦ сами разместят информацию о желании должника пройти банкротство на Федресурсе;

- если в течение 6 месяцев кредиторы не подадут возражений, будет принято решение о признании банкротом, списании долгов.

Важно правильно заполнить заявление. После окончания дела спишутся только долги, включенные в приложение к заявлению. Поэтому желательно оформлять документ и проходить дальнейшие этапы при сопровождении юриста.

Преимущества и минусы списания кредитных долгов по банкротству

Самый очевидный плюс от прохождения банкротной процедуры — списание долгов по кредитам, займам, другим обязательствам. Дополнительным преимуществом внесудебной процедуры является отсутствие расходов на управляющего, пошлины.

К минусам любой формы банкротства можно отнести:

- сложность и длительность судебной процедуры;

- значительные расходы при ведении дела через арбитраж (общая сумма трат может составить до 200 тыс. руб.);

- продажа активов, если банкротство идет через суд;

- возможная ответственность за преднамеренное или фиктивное банкротство;

- последствия, которые наступают для банкрота (например, запрет на получение руководящих должностей в организациях на срок от 3-х лет);

- большой перечень документов и сведений, которые нужно подготовить для суда.

Естественно, больше всего минусов у судебного банкротства, которое не всегда завершается списанием долгов. Но и упрощенное банкротство подходит не для всех.

С сопровождением юриста можно полностью снять риски того, что долги не спишут, сохранить часть имущества, максимально быстро пройти все этапы процедуры. Звоните, наши юристы помогут со списанием долгов через банкротство!