Горячо приветствую тебя, успешный инвестор.

Сегодня посмотрим на Саратовский НПЗ и попробуем понять стоит ли эти акции добавлять в список желаемых.

Для начала вводная часть.

Саратовский НПЗ перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть оренбургских месторождений, поступающую по железной дороге и водным транспортом.

«Саратовский НПЗ» вошел в состав «НК «Роснефть» в марте 2013 г.

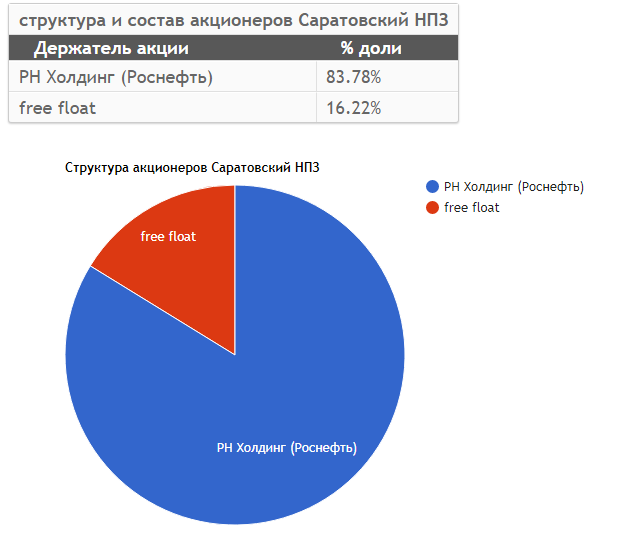

Наглядную структуру акционеров на официальном сайте я не нашел. По этому воспользуемся сторонними ресурсами.

Как видите, основная часть завода принадлежит Роснефти.

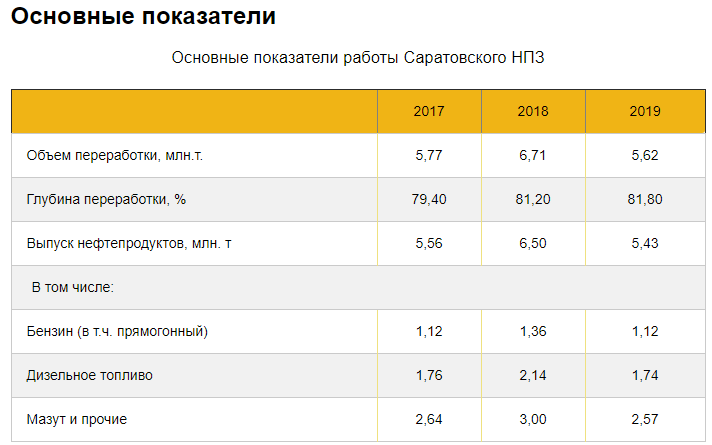

Основные показатели особо не меняются. Завод просто делает свое дело.

Стоит обратить внимание на официальный сайт компании.

Я бы назвал это - привет из нулевых, но на самом деле причина в другом. Компания просто исполнила требования регулятора и показывает результаты работы. То что это смотрится так, ни кого не волнует.

Нет ни каких презентация, пресс релизов и красиво оформленных годовых отчетов. Просто ссылки на сухие цифры. Но об этом чуть позже.

Финансовые результаты

Показатели выручки колеблются в одном диапазоне.

График операционной прибыли имеет схожие колебания

Как и график чистой прибыли.

Все стабильно.

Чистый долг по не многу растет.

Рентабельность бизнеса по цифрам отличная. Но есть одно НО. О нем в заключении.

Рост активов стабильный. Но опять же есть одно НО. О котором так же в заключении

Мультипликатор показывает отличные данные. Хоть сейчас беги покупай.

Если взять цену в начале года и посчитать доходность, то все смотрится красиво.

Заключение

А теперь давайте поговорим о самом главном.

В активах компании есть очень интересная строка.

Дебиторская задолженность в размере 23 млрд. Это 8 годовых чистых прибылей.

Согласно Уставу Саратовский НПЗ направляет на дивиденды по привилегированным акциям 10% чистой прибыли по РСБУ и не менее чем по обыкновенным акциям.

Если вдруг с компанией решатся расплатиться, хотя бы частично, то компания порадует всех отличными дивидендами.

Как я вижу ситуацию. Саратовский НПЗ просто "дойная корова" для Роснефти. Завод используют для нужд компании. Отсюда и висит постоянно растущая дебиторка. Расплачиваться с заводом скорее всего ни кто не планирует.

Официальный сайт компании показывает лишь подтверждение моим словам. Компании не интересно, что об ней думают акционеры.

Расплатиться с компанией и отдать дивиденды?

А зачем?

В этом году на дивы отправят 282 млн. руб. При этом дебиторка выросла на 4,5 млрд. руб. И что выгоднее?

Лично я не планирую покупать акции. Ради любопытства я вернусь к компании через год, чтобы глянуть на отчет и убедиться в своих словах.

На этом у меня все. Спасибо за внимание. Если вам нравится моя работа, то буду рад за благодарность

Напомню, что у меня на Дзене есть свои чат , в котором можно общаться и задавать интересующие вас вопросы - ссылка на чат

Если вам понравилась статья - поставьте лайк и не забудьте подписаться на канал