Добрый день всем!

Вчера Центробанк неожиданно для многих повысил ключевую ставку с 4.25 до 4.50% впервые после длительного снижения. В принципе это ожидаемо и было только вопросом времени, многие аналитики считали, что повышение произойдет только на следующем заседании. Я почему-то практически не сомневался во вчерашнем повышении, зная о том, какая перестраховщица глава ЦБ, особенно на фоне нарастающей инфляции у нас и новостей о поднятии ставок в некоторых других развивающихся странах.

Можно ли было как-то воспользоваться этим моментом, будучи уверенным в поднятии ключевой ставки? Наверно, да. Можно ли было получить большую выгоду на фондовом рынке при небольшом капитале? Наверно, нет.

Давайте рассмотрим, что обычно происходит при изменении ключевой ставки.

Итак, прежде всего увеличение ставки ведет к тому, что, ориентируясь на нее, эмитенты при размещении новых облигаций вынуждены закладывать дополнительную премию, т.е. выпускать их с большей доходностью. Вторым моментом является то, что банки начинают повышать стоимость выдаваемых кредитов и ставки по вкладам. В-третьих, на фондовом рынке возможен переток части средств из более рискованных вложений в акции в менее рискованные облигации. И в-четвертых, изменяются доходности ранее выпущенных облигаций, на чем предлагаю остановиться подробнее.

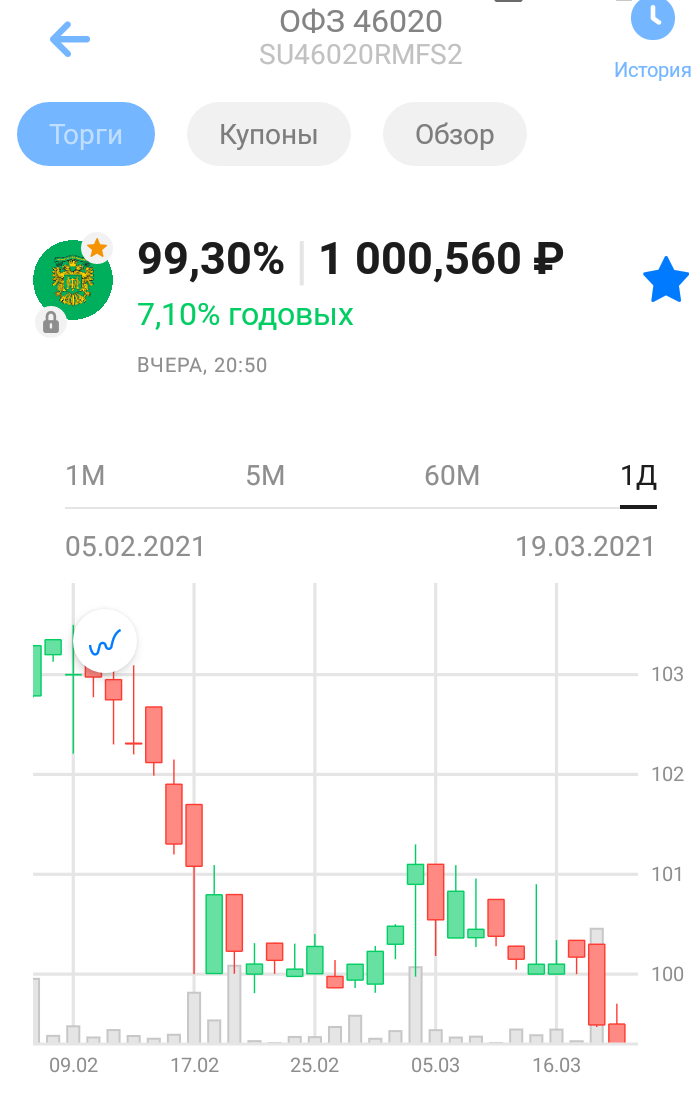

Возьмем длинную облигацию ОФЗ 46020 с погашением в 2036 г. Если мы посмотрим на график, то цена ее за месяц снизилась со 103 до 99%. Этому способствовали как внешние факторы, так и ожидания повышения ключевой ставки.

Соответственно доходность по облигации стала выше - банк сейчас рисует 7.10%, без учетом комиссий и налогов. Думаю, после выполнения расчета "чистыми" будет около 6-6.2%.

Цена снизилась и доходность увеличилась для того, чтобы приблизиться к доходности новых облигаций, которые будут выпускаться под более высокий процент. Иначе эти просто перестанут брать.

Как можно было использовать этот факт? Лично я просто продал большую часть своих длинных облигаций пару дней назад практически в ноль (т.к. когда-то покупал почти по номиналу), при этом те купонные доходы, которые я все это время получал, и дали мне прирост капитала. А вместо проданных приобрел более выгодные корпоративные облигации Ашинского метзавода (они привязаны к ключевой ставке, и доходность их при очередном повышении ставки будет только расти, при этом эмитент, на мой взгляд, достаточно надежный, а облигации торгуются неоправданно дешево, подробнее здесь), а также облигации Русаква с достаточно неплохой на текущий момент доходностью.

Можно было сделать еще проще: продать облигации неделю назад, а после снижения цены приобрести их снова, тем самым повысив доходность. Только выгода от этого не будет большой.

В любом случае, возможности давно назревшей ребалансировки портфеля были, а изменение ключевой ставки стало хорошим поводом для этого.

Как застраховать свои вложения в облигации от повышения ключевой ставки? Только приобретая облигации, купоны которых к этой ставке привязаны. Например, помимо уже указанных, это облигации таких эмитентов, как АО "Новосибирскхлебопродукт" и ряд других, включая ОФЗ-ПК с купоном, привязанным к ставке RUONIA, коррелирующей с ключевой ставкой.

Помимо этого, большую часть средств я все-таки размещаю в акциях, которые хоть и более волантильны, но в целом, как правило, увеличивают свою стоимость за счет продажи компанией услуг/товаров по более высоким ценам в случае высокой инфляции, соответственно выручка компании увеличивается.

Рекомендаций не даю, оставляю только информацию для размышлений.

Удачи в инвестициях!