Здравствуйте, уважаемые друзья.

Данную статью хочу посвятить небольшой ребалансировке своего публичного портфеля. Мы с вами видим, что облигации на сегодняшний день выдают околонулевую доходность.

Я уверен, что все аналитики это знают, но почему-то продолжают молчать, или даже наоборот-советуют иметь от 20 и выше процентов облигаций в своём портфеле. Извините, но я не понимаю логики этих действий.

Возможно меня закидают камнями, или тухлыми помидорами в комментариях адепты и приверженцы старой школы. Но прежде чем это делать, приведу вам цитату из ежегодного письма легендарного инвестора и генерального директора Berkshire Hathaway Уоррена Баффета:

Облигациям не место в портфеле в наши дни. Инвесторам, нуждающимся в фиксированном доходе, во всём мире- будь-то пенсионные фонды или страховые компании- грозит безрадостное будущее.

Я полностью согласен с Баффетом в том, что подавляющее большинство облигаций сейчас непривлекательны. Однако, низкие процентные ставки, не единственная причина, по которой облигации являются рискованными и остаются неинтересными для инвестирования:

- Рост инфляции.

Давайте поговорим об американском рынке, поскольку именно он задает экономический вектор.

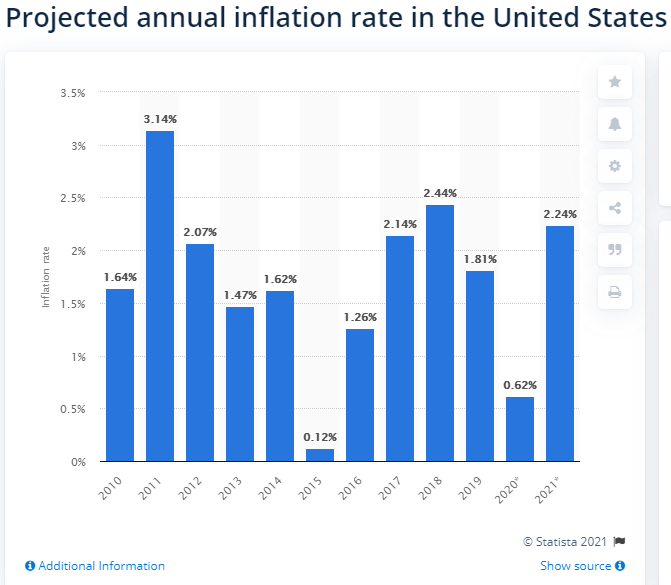

Как показано на приведённой выше диаграмме, ожидается, что в 2021 году инфляция увеличится почти в четыре раза по сравнению с аналогичным периодом прошлого года, а после может подняться ещё выше, поскольку экономика продолжает восстанавливаться. Очень большую роль в повышении инфляции играют массивные экономические стимулы со стороны правительства.

Поскольку ФРС собирается держать процентные ставки на уровне близком к нулю, по крайней мере до 2023 года, вместе с повышающийся инфляцией имеем, что низкие процентные ставки по облигациям оказываются в минусе, что означает убытки инвесторов, которые держат эти облигации.

Этот безумный сценарий преднамеренного связывания ваших денег в активе, который практически гарантированно разрушит вашу покупательную способность по сравнению с альтернативами, которые могут не отставать от инфляции и даже превосходить её, недавно был назван Рэем Далио: "Глупой экономикой".

2. Рекордно высокий долг.

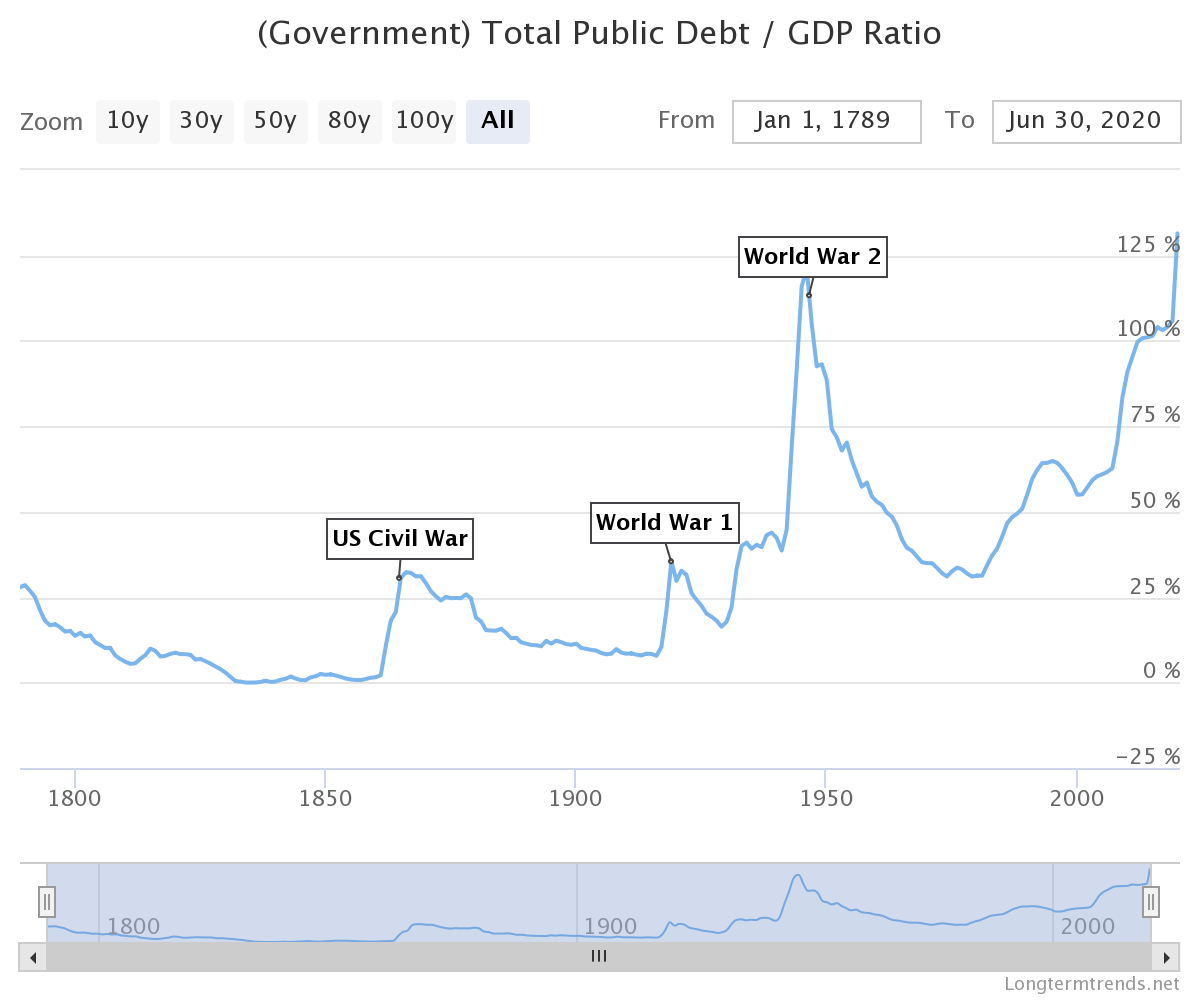

Как показано на диаграмме ниже, долг США на уровне правительства, корпораций и домашних хозяйств по отношению к ВВП находится на историческом максимуме или колеблется около него.

Это означает, что фундаментальная безопасность этого долга находится в одном из самых слабых мест в истории, что делает безопасность облигаций очень низкой, даже когда процентные ставки сигнализируют о том, что их безопасность никогда не была лучше.

Поймите, я ничего не имею против облигаций, как финансового инструмента, когда он приносит доходность, но сейчас его нахождение в портфеле бессмысленно.

В публичном портфеле у меня было 3 пая фонда #FXRU -биржевой инвестиционный фонд, состоящий из еврооблигаций российских компаний(Сбербанк, Лукойл, Газпром, ВТБ и т.д.). Управляется компанией FinEx. Ещё было 5 паев фонда #VTBH -БПИФ "Американский корпоративный долг"(инвестирует в американские корпоративные облигации Avon, Tesla, Uber, Hilton и т.д.).

Решил не ждать у моря погоды и продал эти активы (покупал эти фонды практически год назад, доходность по ним во время продажи была около 1%😂💪). На вырученные деньги купил четыре акции Полиметалла и 800 паев от фонда ВТБ-vtbg. Более подробно о компании полиметалл писал в этой статье: Еженедельные покупки на фондовом рынке в реальном времени. Покупаю золотодобывающую компанию Полиметалл.

Уважаемые друзья, поделитесь своим мнением по поводу облигаций,держите их в портфеле? Какова их доля? Какие действия вы собираетесь предпринимать в ближайшее время с этим инструментом? Мне очень интересно ваше мнение.

Желаю удачного инвестирования, оставайтесь со мной. Подписывайтесь на мой канал. Ставьте лайки. Задавайте вопросы в комментариях, мне очень важна обратная связь.