Любой бизнес в ходе своего органического или экстенсивного роста рано или поздно сталкивается с необходимостью привлечения дополнительного финансирования на реализацию своих стратегических планов и задач, а также различных проектов. При этом, как правило, руководством компании рассматриваются два основных варианта привлечения финансирования – долевое (дополнительная эмиссия акций или взносы в уставный капитал компании) и долговое (#займы, #кредиты, долговые ценные бумаги). И если со стоимостью долевых инструментов для бизнеса все более или менее понятно, то с инструментами долгового финансирования, зачастую, возникает немало вопросов. Помимо достаточно серьезной и кропотливой рутинной работы, связанной с юридическим оформлением и сопровождением сделки по привлечению данного вида банковского финансирования, большинство руководителей компаний сталкивается с трудностью прогнозирования и обоснования ставки кредитования, которую предлагает тот или иной банк-партнер.

В данной статье мы постараемся в общих чертах разобраться в логике #банковского ценообразования и понять посредством чего можно повлиять на процентную ставку по предоставляемому компании кредиту.

Основной целью и задачей коммерческих банков, впрочем, как и любой другой коммерческой организации является извлечение прибыли. Точно также, как и в нефинансовом секторе, прибыль банка складывается за счет превышения доходов над его расходами. Разобравшись с логикой их формирования, мы без труда сможем выявить точки потенциального воздействия на итоговый результат – #процентную ставку по кредиту.

Расходы

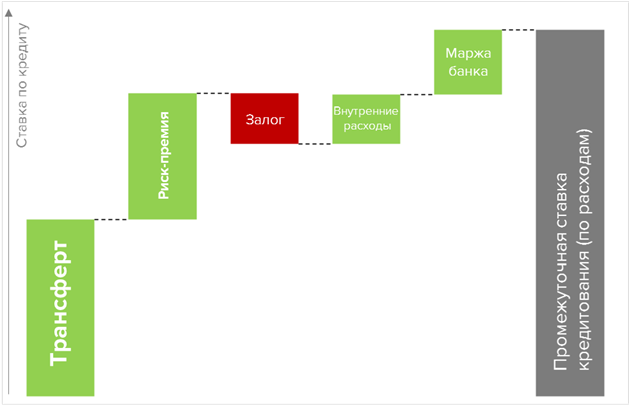

Графически общую схему формирования стоимости кредита можно представить следующим образом:

Далее в статье мы разберем каждый из обозначенных на гистограмме блоков отдельно.

Трансфертная ставка

Очевидной статьей расходов банка по организации корпоративного кредитования является стоимость привлечения финансовых ресурсов самим банком для осуществления той или иной сделки кредитования, определяемой в банковской терминологии как «трансфертная ставка». Следует заметить, что трансфертная ставка для разных банков и разных сроков финансирования будет разной, и будет зависеть, в первую очередь, от способа привлечения банком финансовых ресурсов и сроков их привлечения.

Так, например, для формирования своих пассивов банки пользуются несколькими основными инструментами:

- Межбанковское кредитование (МБК);

- Привлечение ресурсов у Центрального Банка РФ (здесь существует целый ряд инструментов, начиная от сделок-овернайт, заканчивая сделками РЕПО);

- Собственная платная депозитная база физических и юридических лиц и т.п.

При этом, в общем случае, стоимость привлечения ресурсов для банка может быть разной в зависимости от надежности и финансовой устойчивости и уровня кредитного рейтинга самого банка. Так для банков с высоким кредитным рейтингом и с хорошим качеством кредитного портфеля (там, где риски потерь по портфелю оцениваются как низкие) ставка трансферта будет ниже, чем в аналогичном банке с более низким кредитным рейтингом и более низким качеством кредитного портфеля. Поэтому нередко на рынке мы видим ситуацию, когда крупные системообразующие банки предлагают клиентам ставку кредитования существенно ниже своих менее крупных конкурентов. Отчасти это происходит из-за разницы в стоимости фондирования банка на финансовом рынке. Кроме этого, ставка банковского фондирования зависит еще и от срока, на который привлекаются требуемые финансовые ресурсы. Обычно, чем дольше срок привлечения ресурсов, тем выше ставка.

Давайте в качестве примера рассмотрим ситуацию, когда наш банк-партнер привлекает ресурсы под ставку RUSFAR . Таким образом, трансфертная ставка (без учета казначейских расходов) составляет, например, 4,11% (ставка RUSFAR на 03.02.2021). Данную ставку мы будем использовать в конце статьи при демонстрации способа калькуляции процента по кредиту.

Риск дефолта заемщика

Риски дефолта, закладываемые в ставку кредитования, или риск невозврата заемных денежных средств, выданных банком своему корпоративному клиенту, в банковской терминологии принято называть «риск-премией» . Риск-премия фактически показывает ожидаемый объем невозврата средств заемщиками со схожим уровнем кредитоспособности в относительном выражении. Иными словами, это означает, какой процент заемщиков с одинаковым кредитным качеством и одинаковой суммой долга полностью не вернут свой долг банку-кредитору.

Для определения риск-премии при кредитовании юридических лиц каждый банк использует разные подходы и методы оценки вероятности дефолта. При этом в основе каждого подхода, как правило, лежит анализ нескольких аспектов деятельности компании-заемщика:

Финансовые показатели деятельности:

- Уровень долговой нагрузки (в отношении к капиталу, EBITDA , выручке или другим операционным показателям деятельности заемщика);

- Рентабельность деятельности заемщика;

- Ликвидность имеющихся активов;

- Динамика операционных и финансовых потоков заемщика и т.д.

Качественная (экспертная) оценка деятельности заемщика. В данном разделе оцениваются неколичественные характеристики деятельности заемщика, такие как:

- Особенности корпоративного управления;

- Наличие и потенциал использования административного ресурса заемщика;

- Характеристики рынка присутствия и положения компании на рынке;

- Стабильность и эффективность выстроенных отношений с основными контрагентами заемщика и т.д.

Оценка отрасли функционирования заемщика, а именно:

- Общее экономическое состояние отрасли (в т.ч. на горизонте 1-3 лет);

- Наличие конкуренции в отрасли;

- Специфические для отрасли показатели сравнительного позиционирования компании (например, для телекоммуникационной отрасли оценивается ARPU , для нефтегазовых компаний – стоимость добычи 1 единицы продукции, для розничной торговли – средний чек и отдача на квадратный метр торговых площадей и т.д.);

- После этого, банком проводится оценка всех этих показателей и либо экспертным путем, либо с помощью статистических методов анализируемые показатели сводятся в единый скоринговый балл, уровень которого, в конечном итоге, влияет на определение риск-премии заемщика.

Отличительной особенностью подхода коллег из Национального Центра Управления Рисками, которые помогли мне с подготовкой данной статьи, является применение статистических методов оценки и расчета скорингового балла заемщика. Существенным моментом в данном подходе является и то, что работу разрабатываемых моделей стабилизируется на разных временных горизонтах. Подобный подход позволяет точно и последовательно оценивать финансовое состояние заемщиков на разных стадиях экономического цикла, в т.ч. в периоды роста, стагнации или в периоды кризисных явлений в экономике.

Использование статистических методов #оценки заемщиков в настоящее время выходит за рамки исключительной компетенции банков. Так, многие нефинансовые компании уже сейчас начинают применять банковские подходы при оценке своих контрагентов (дебиторов), что позволяет им внедрять #систему лимитирования (ограничения максимальной суммы задолженности дебитора в зависимости от уровня его финансовой надежности) и систему #платной дебиторской задолженности для компенсации рисков потерь в виду банкротства или недобросовестности контрагентов компании.

Совершенствуя отдельные аспекты деятельности компании (конкретные направления и шаги этого процесса, необходимые для улучшения оценки кредитоспособности компании в качестве заемщика достойны отдельной статьи), ее руководство способно прямым образом снижать стоимость заемных ресурсов для компании

Следует также отметить, что кредитное качество заемщика напрямую влияет не только на ставку кредита, но и на объем создаваемых банком резервов по выданным ссудам. Чем лучше кредитное качество заемщика, тем меньше объем иммобилизованного на нужды резервирования капитала банка и тем меньше стоимость его обслуживания, которая частично может быть переложена на «плечи» заемщика в виде повышенной ставки кредитования.

Поскольку статья не направлена на разбор отдельных аспектов оценки кредитоспособности компаний-заемщиков, мы не будем углубляться в детали этого процесса, а для использования в нашем примере используем ставку премии за кредитный риск заемщика для банка равной 2,93%, что примерно соответствует медианному диапазону оценки вероятности дефолта по внутренним шкалам Национального Центра Управления Рисками.

Залог

Залог по кредиту, часто также называемый «обеспечением», является одним из значимых рычагов по снижению банком принимаемого на себя риска, а для заемщика способом снижения ставки финансирования, а в ряде случаев рычагом для одобрения банком кредитной заявки.

Зачастую у руководства компании возникает недоумение: «Как так?! Мы отдали в обеспечение по кредиту в 100 млн. руб. недвижимости на те же 100 млн., а банк не одобряет кредитную заявку или «заламывает» руки дополнительными условиями?!». Основная причина такой реакции – неполное понимание специфики учета залога со стороны банка.

Поскольку банк не является профильным участником рынка, на котором функционирует заемщик, то производственный комплекс или иное оборудование, заложенное по кредиту, в большинстве случаев не будет оцениваться доходным методом, т.к. возвращать кредит, в случае его не уплаты, банк будет исключительно за счет его продажи ближайшим заинтересованным конкурентам. Таким образом, стоимость обеспечения претерпевает процедуру дисконтирования, связанную с потенциальными расходами банка при его реализации.

В составе итогового дисконта могут учитываться: среднегодовое удешевление стоимости залога, моральный и технологический износ, стоимость хранения, расходы на демонтаж и транспортировку, эксплуатационные расходы, стоимость фондирования ресурсов на период экспозиции (период потенциальной продажи объекта залога на рынке) и т.д. Очевидно, что чем более высокая относительная стоимость расходов, сопутствующих реализации того или иного обеспечения, тем в более низкую стоимость оценит банк, предлагаемый залог. Дисконтированную таким образом стоимость обеспечения банк соотносит с суммой кредита и вычисляет показатель LTV ( Loan to Value ). Формула (1-1/ LTV ) определяет непокрытую залогом часть риск-премии заемщика.

Предположим, что для нашего примера компанией был предоставлен банку залог, по своей дисконтированной стоимости покрывающий 60% суммы кредита. Таким образом, залог сокращает риск-премию по заемщику на величину равную 2,93%* 0,6 = 1,758%.

Внутренние расходы банка

Понятное дело, что никто в современном мире не ожидает от банков безвозмездной щедрости и «прощения» части расходов, связанных с себестоимостью банковских продуктов. Так, свои внутренние расходы на персонал, аренду помещений, поддержание необходимой инфраструктуры банк в том или ином виде перекладывает на своих клиентов.

Для расчета объема компенсации таких затрат в кредитной ставке используется метод отнесения всех расходов подразделений, которые занимаются выдачей, оформлением и сопровождением кредитной документации, оценкой залога и т.п. к совокупному объему портфеля, обслуживаемому данными людскими и технологическими ресурсами. Это соотношение сильно разнится от банка к банку, но в среднем составляет порядка 0,5-1,5% в зависимости технологичности кредитного процесса и отлаженности кредитных процедур в банке. Внутренние расходы банка, к сожалению, является одной из тех составляющих процентной ставки, на которую компания повлиять не в состоянии.

Для использования в нашем примере, возьмем ставку распределения внутренних расходов банка на оформляемый кредит в размере 1,15%.

Маржа банка

Маржа банка, заложенная в кредитную ставку, по сути дела, является тем мерилом «жадности» и ориентации на клиентский сегмент, который выбирает для себя сам банк. В случае кредитования крупных корпоративных клиентов, маржинальность сделки для банка может быть даже отрицательной, что зачастую компенсируется значительной долей доходов от кросс-продаж банковских и смежных финансовых продуктов. Таким образом, далее мы вплотную подходим к статье «Доходы», в которой описывается «незримая сторона» некредитных доходов банков.

Доходы

Давайте немного отвлечёмся и вспомним, как часто, заезжая на заправку и оплачивая приобретенное топливо, мы слышим фразу: «Кофе по акции не желаете?! Вода газированная – три бутылки по цене двух?!». Дополнительные и кросс-продажи вошли в нашу жизнь не только на уровне бытового потребления, но и на уровне продаж банковских продуктов. «Как?» - спросите Вы?! Давайте разбираться!

Оформляя почти любой кредитный продукт в банке, компания сталкивается с «уникальными» банковскими предложениями, например, такими как:

- сделать с банком зарплатный проект и перевести зарплатные карты сотрудников на обслуживание в банк-кредитор;

- оформить любое страхование, начиная с имущественной страховки, заканчивая страхованием ответственности руководителей предприятия;

- приобрести пакет выгодного расчетно-кассового обслуживания, инкассации и валютного контроля;

- оформить депозиты по ставке значительно уступающей по скромности кредитной и т.д.

На всем этом и многом другом банк зарабатывает комиссионные и #непроцентные доходы, с учетом которых компании можно и нужно «торговаться» для снижения процентной ставки по предоставляемому банком кредиту. И чем больше сумма доходов банка по дополнительно проданным компании продуктам, тем более сильной становится позиция клиента при обсуждении условий кредитования.

Для примера расчета этого «непроцентного лага» банковских доходов, Вы можете взять всю сумму комиссий и платежей по дополнительным продуктам, которые потенциально будут оплачены, например, за год, и соотнести ее с общей суммой выдаваемого кредита. И не забудьте учесть график погашения задолженности, так как он зачастую сильно влияет на результат.

Получилось посчитать?! Теперь у Вас в рукаве еще один козырь!

Проводя финальные расчеты в рамках нашего примера, получаем ожидаемую ставку по кредиту:

Трансферт: +4,11%

Риск-премия: +2,93%

Залог: - 1,758%

Внутренние расходы банка: +1,15%

Маржа банка: +1,5%

Итого = 7,932%.

Это тот уровень процентной ставки (без учета доходной составляющей), который релевантен кредитному качеству заемщика и предоставленному обеспечению.

Складывая все составляющие, которые мы обсудили выше, и, понимая природу их расчета и взаимосвязей, руководство и собственники компании получают мощный инструмент и сильную аргументированную позицию для банка при управлении стоимостью собственных заимствований.

(С) Мамкин Финансист