При словах «бухгалтерский учёт» мои знакомые делают испуганное лицо и заверяют, будто этого не понять никогда. Хотя именно им навыки бухучёта оказались бы крайне полезны. Это и бизнесмены, мечтающие понять, не обманывает ли их продавец или бухгалтер. Программисты, которые смогли бы работать с бухгалтерскими программами (на которые всегда есть заказчики). Инвесторы, желающие выяснить реальное положение дел в компании перед покупкой акций. Да что говорить, во множестве профессий специалист, разбирающийся в бухучёте, будет иметь преимущество перед таким же специалистом, но без навыков бухучёта.

Самое смешное в том, что для понимания бухучёта вовсе не требуется быть гением математики или выдающимся экономистом. Достаточно знать сложение и вычитание (иногда умножение и деление). Буквально, уровень начальной школы.

Главное – разобраться в нескольких основных принципах. Кстати, принципы бухгалтерского учёта не меняются уже много веков, а значит стали настоящей классикой. Если бег – основа спорта, а математика – царица наук, то бухгалтерский учёт – это фундамент благосостояния и финансовой грамотности, хоть в бизнесе, хоть в личном домохозяйстве.

Бухучёт создавали для решения бытовых задач, и вы тоже легко можете приспособить бухучет к своим повседневным вопросам.

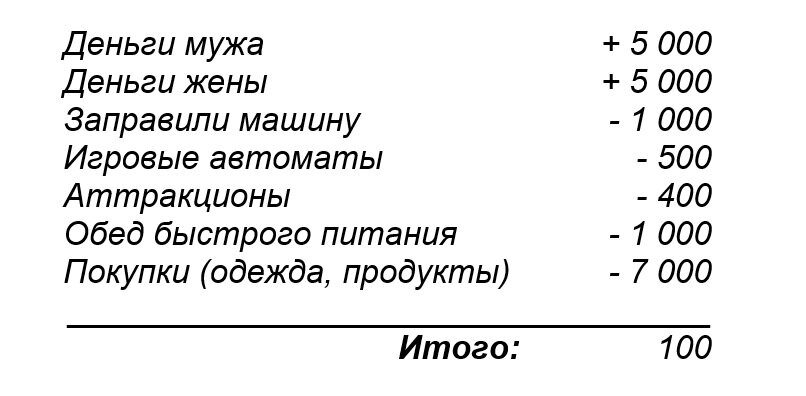

Например, одна развесёлая семейка поехала погулять в развлекательный центр. У мужа и у жены было с собой по новенькой пятитысячной купюре, а вечером у жены в кармане уцелел мятый стольник, а у мужа и подавно по нулям. И жена ласково так говорит:

– Милый, будь добр пояснить, куда профукал недельный бюджет?

- Я ??? Это ведь ты по магазинам ходила…

В общем, решили они проверить, не потерялась ли часть денег где-то в дороге. Искали случайно уцелевшие чеки, мучительно вспоминали покупки за день, а в итоге записали:

Из начальной суммы по очереди вычли каждую покупку, в итоге получилось ровно 100 рублей.

- Вот и славно! - Успокоилась жена. - Ничего не потеряли, значит. Всё честно потратили.

Бухгалтер посчитал бы немного иначе.

Здесь всё то же самое, с той разницей, что вместо «+» и «-» бухгалтер распределил цифры между двумя колонками, в одной колонке – поступление денег, в другой – расходование. Такая раздельная запись приходов и расходов в двух колонках даёт бухгалтеру ряд удобных преимуществ, о которых немного позже. Исторически колонка слева называется латинским словом «дебет» (ударение на первую «е»), а колонка справа – латинским словом «кредит» (ударение на «е», не путайте с банковским кредитом).

Далее бухгалтер считает сумму по столбцу «Дебет» (10 000), по столбцу «Кредит» (9 900) и вычитает, получив в результате те же самые 100 рублей. Результат в бухучете называется «исходящий остаток» или «исходящее сальдо» (для тех, кому больше нравятся итальянские слова).

Совсем несложно, правда? Самое ценное, что такая предельно простая таблица с двумя колонками – это самый настоящий бухгалтерский счёт. И весь бухучёт, собственно, состоит из таких простых бухгалтерских счетов.

Кстати, вы наверняка встречали похожую таблицу в выписке по личному банковскому счёту, ведь ваш банковский счёт – это тоже бухгалтерский счёт.

В этой банковской выписке, чтобы не распугать вкладчиков страшным словом «дебет» и совсем ужасным словом «кредит», вполне резонно сделали более понятные столбики «приход» и «расход». Однако во избежание грандиозной путаницы, давайте сразу условимся, что дебет - не всегда приход, а кредит - не всегда расход. Дебет – это просто название для левой колонки бухгалтерского счёта, а кредит – для правой. Дебет – слева, кредит – справа, остальные нюансы позже.

Следующий пример. Допустим, девушка Таня решила (как водится, с понедельника) двигаться в сторону финансовой дисциплины и вести контроль расходов. На утро понедельника у неё 7 000 рублей, которые она записала как «Входящий остаток», а далее Таня всю неделю каждый день заполняла таблицу с уже знакомыми столбиками – дебет и кредит.

В воскресенье вечером у неё получилась такая таблица.

На сухом бухгалтерском языке каждая строка в такой таблице называется «запись по счёту» (подсвечены зелёным, чтобы не путать с входящим/исходящим остатками). Записи по дебету счёта логично называются «дебетовые записи», а записи по кредиту - «кредитовые записи». Сумма дебетовых записей называется «оборот по дебету», соответственно, сумма кредитовых – «оборот по кредиту». Выражение «обороты по счёту» вам тоже наверняка привычно и знакомо.

Обратите внимание, появился ещё один важный столбик «Дата», потому что каждая запись по счёту всегда привязывается к конкретной дате.

Исходящий остаток в данном примере считается так:

Исходящий остаток = Входящий остаток (7 000) + Оборот по дебету (30 000) – Оборот по кредиту (34 500) = 2 500

Если в кошельке у Тани те же самые 2 500 рублей, значит всё записано правильно. Если же сумма не сходится, значит что-то забыли записать, нужно вспомнить и добавить пропущенную запись.

В этом один из главных смыслов бухгалтерского счёта – он отражает реальное состояние, и как только остаток по счёту не совпадал с фактическими данными – это можно обнаружить и устранить ошибки.

Даже если Таня хочет контролировать исключительно расходы, ей всё равно придётся записывать и приходы, и расходы, иначе она никак не сможет проверить свой учёт, ведь реальный остаток будет не с чем сверять, и в случае ошибки её не получится обнаружить.

Вам станет гораздо проще понять дальнейшие принципы бухучёта, если вы тоже проделаете такое несложное упражнение. Попробуйте некоторое время вести бухгалтерский счёт для вашего собственного кошелька. И периодически сверять реальные купюры в кошельке с остатком на счёте.

Это будет первый маленький шаг с вашей стороны, но огромный шаг к пониманию всей системы бухгалтерского учёта.

А ещё попробуйте разгадать философскую бухгалтерскую загадку. У Тани на счёте было 10 тысяч рублей, она решила купить туфли за 7 тысяч рублей, сколько осталось у Тани на счёте ?