Основные события:

- Заседание ФРС прошло без сюрпризов, рынок воспринял продолжение мягкой кредитной политики позитивно, что сказалось на котировках акций. Повышения ставок не ожидается до 2023 года, кривая доходности под контролем. Мы не изменили свои прогнозы и они постепенно сбываются - это рост доходности 10-летних облигаций США до уровня 1,8% в среднесрочной перспективе.

- Нефть. Глобального роста спроса до “Ковидных” уровней ожидается не раньше 2023 года, но политика ОПЕК очень разумная на наш взгляд, которая приводит к стабилизации цен на нефть. При этом нефтяного бума мы не ждем на фоне роста производства электромобилей.

- Санкции против России. Вчера на фоне высказывания президента США наши рынки отреагировали падением, но мы не думаем, что это будет иметь серьезное влияние на экономику России в долгосрочной перспективе. В большей степени пострадают акции компаний в меньшей степени рубль.

- Вчера концерн BMW анонсировал план развития компании по увеличению производства электроавтомобилей, что позитивно сказывается на всей автомобильной отрасли на экономике в целом.

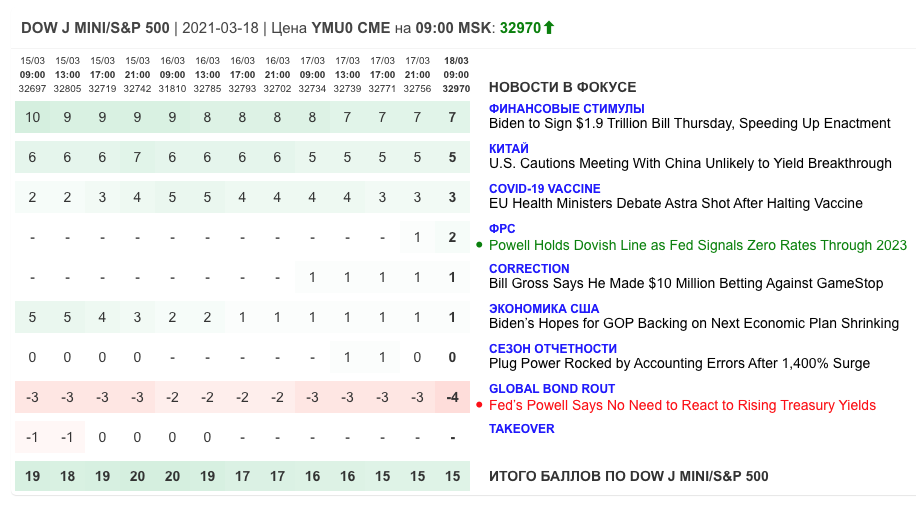

Обзор активов согласно собственной системе оценки новостного фона, собранной в “Индексы рыночных настроений” по каждому активу, которые меняются каждые 4 часа.

Доступ к “Индексам рыночных настроений” можно получить подписавшись на сервис на сайте www.highsystems.org

Телеграм-канал “Инвестиции и факты” https://t.me/HS_public

Чат для торгующих фьючерсам , где можно задавать вопросы по сервису https://t.me/HSFutures