Часто, систему скидок в полисе ОСАГО, понимают неверно.

Существует два коэффициента у водителя, которые снижают или повышают стоимость полиса, в первую очередь это Кбм - коэффициент бонус-малус, либо иначе класс или по-народному скидка.

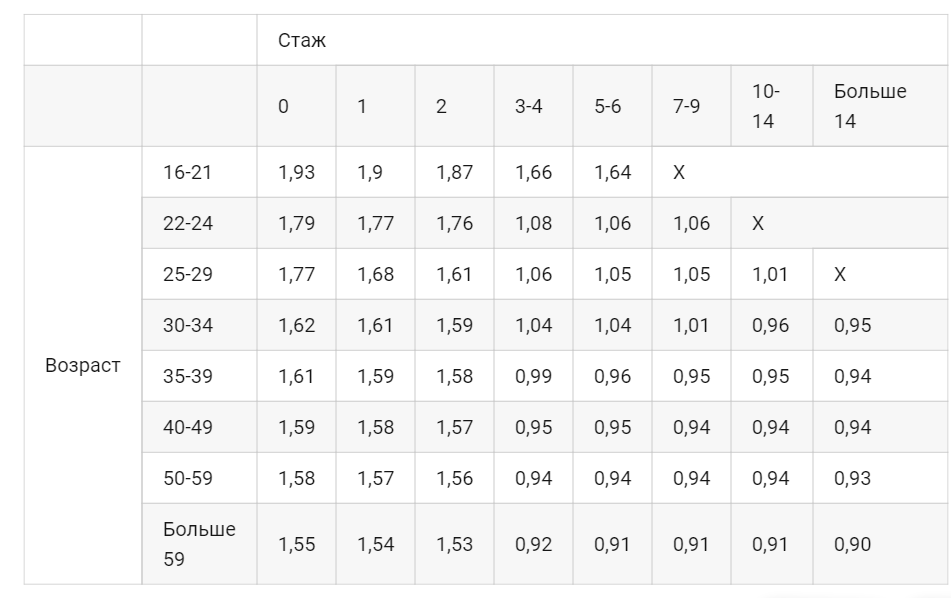

Второй это Квс - коэффициент возраста и стажа, этот к-т недавно претерпел изменения и стал более гибким, так вот он снижает стоимость полиса для опытных водителей, чем больше возраст и стаж, тем этот к-т ниже, а для неопытных наоборот увеличивает стоимость.

По Кбм, хочу подробней рассказать. Первоначально у водителя, вписанного в полис, будет всегда класс - 3, этому классу соответствует Кбм равный 1, т.е. скидка отсутствует:

- Если водитель год ездил без ДТП, то в следующем году у него будет класс 4, а Кбм будет равен 0,95 или по-народному это 5% скидка. Если еще год страховался без ДТП, то класс - 5, Кбм - 0,9, а скидка - 10%. И так с каждым годом будет скидка расти вплоть до 50% или 13 класса;

- А вот, если водитель попал в ДТП, у него в следующем году класс уменьшится с 3 до 1, Кбм в этом случае станет равен 1,55, а это значит, что стоимость полиса вырастет на 55%;

- Ну, а если у него будет два ДТП, тогда класс уже будет М - максимальный, Кбм равен в этом случае 2,45, соответственно полис вырастет на 145%.

Так вот, получил водитель класс М и опять же каждый год страхуясь и не попадая больше в ДТП, у него начнет снижаться класс, с М до 1, с 1 до 2, с 2 до изначального 3 и потом пойдет скидка. Если водитель, например дошел до 9 класса и попал в ДТП, то он прыгнет не на 2 класс, а на 5 и потом опять будет опускаться каждый год вниз. Зависимость приведена ниже в таблице.

И самое главное, класс снижается только если вы виноваты в ДТП.

Класс увеличивается если вы ровно год от начала и до конца были вписаны в полис.

Если вы год не были вписаны в полис, вы потеряете свою скидку и начнете в следующий раз опять с 3 класса.

Полис без ограничений - скидка идет на собственника по тому же принципу.

Все остальные параметры полиса не влияют на скидку.

Ну и вот к чему я это все? Представьте у вас в полисе изначально было три водителя. Они страховались несколько лет и не попадали в ДТП. Они, к примеру заработали скидку 30% и полис условно для них стоит не 5000, а уже 3500. Вдруг знакомый семьи просит внести его в полис, у него такой же возраст и стаж как и у всех, но он ни разу не страховался и поэтому у него будет класс 3, а значит и нет скидки и для него этот полис стоит - 5000. Т.е. компания грубо знает, что вот три водителя ездят хорошо, поэтому им скидка, а вот новый водитель неизвестно как будет ездить и ему нельзя ее давать.

Соответственно получается разница в 1500, для 3-х водителей полис стоит 3500, а для нового 5000. Вот эту разницу нужно будет оплатить, однако за исключением тех дней, которые уже прошли по полису, высчитывается прям по дням. И условно доплата будет - 900 рублей. А вот в следующем году, у вписанного водителя скидка не увеличится, т.к. он не год был вписан, а только оставшийся срок и полис уже будет стоить опять 5000, но если его не вписывать, то полис будет стоить 3250, т.к. скидка у остальных вырастет еще на 5%.

Если наоборот в полисе скидка у всех образно всего 5% и вносят водителя, так же со скидкой в 5%, но он молодой и стажа меньше, чем у остальных, то тут опять же будет доплата, но уже по Квс. А в следующем году, так же он может повлиять на стоимость и по Кбм, потому что у него на момент оформления, еще может не увеличится скидка по тому полису, где он первоначально получил скидку, он же уже имеет скидку, значит есть полис ОСАГО и ели он не успел закончится, скидка для него еще не выросла а вписан он в другой полис опять же был меньше, чем на год.

Как итог, Квс и Кбм, всегда рассчитывается по "худшему" водителю, у остальных скидка не пропадает, но на стоимость она не влияет. Если вписать нового водителя, может быть доплата по полису, т.к. у него свои персональные коэффициенты Квс и Кбм и если они хуже, чем у остальных - придется доплатить разницу за оставшийся неиспользованный период полиса.

Запутал, наверное, однако старался этого не делать))