"В молодости по глупости набрал кредитов и микрокредитов, просрочил платежи и испортил кредитную историю. Потом, конечно, все задолженности погасил, да и времени уже прошло немало, а кредит мне по-прежнему не дают – ни ипотеку, ни обычный потреб. И что же мне теперь делать? Зарабатываю я сейчас хорошо, зарплата белая, но накопить нужную сумму все равно тяжело. Планируем с женой ребенка, хотим начать строить дом – но без нужной суммы в несколько миллионов это вообще нереально. Как быть?"

Николай, 34 года, пользователь форума Банки.ру

Подобная история – не редкость. При испорченной кредитной истории взять кредит или ипотеку действительно бывает непросто.

Один из выходов из ситуаций такой: если в собственности есть какая-либо недвижимость (квартира, земельный участок, коммерческое помещение), то может помочь кредит под залог недвижимости.

В чем суть кредита под залог?

Это заем, который банки выдают под залог уже существующего имущества. Чем выше стоимость имущества – тем больше сумма, которую можно получить от банка.

Чем такой кредит отличается от обычного?

– процентная ставка ниже;

– срок кредитования длиннее: кредит можно взять и на 20 и на 30 лет, что позволит снизить ежемесячный платеж;

– сумма кредита выше: можно получить несколько миллионов рублей в зависимости того, во сколько оценят вашу недвижимость;

– более лояльное отношение к заемщику: такой кредит подойдет тем, у кого низкий скоринговый балл и плохая кредитная история.

А ставки какие?

Многие банки предлагают займы под залог недвижимости – можно получить до 15 миллионов рублей на срок до 30 лет. И ставки будут ощутимо ниже, чем у потребительских кредитов!

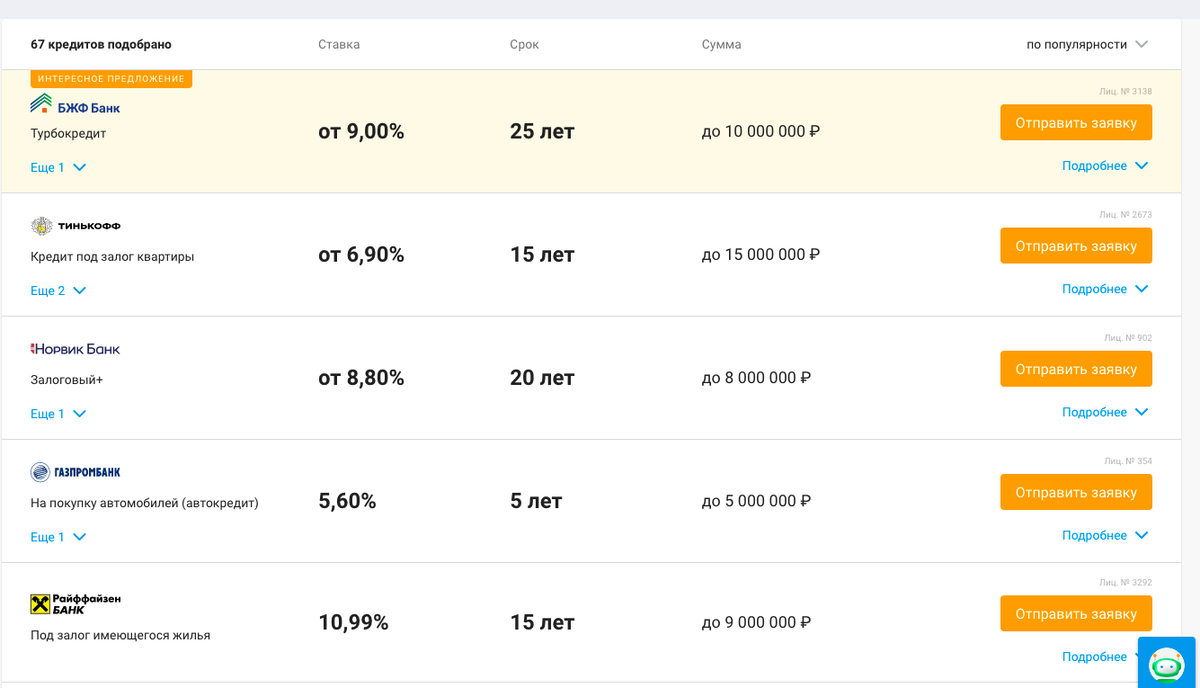

По этой ссылке – каталог с подборкой из 73 предложений. Как можно убедиться, ставки попадаются очень выгодные. При этом деньгами вы можете распоряжаться так, как вам удобно (в этом существенная разница от той же ипотеки, где деньги идут конкретно на покупку жилья).

В чем плюсы такого кредита?

- можно получить несколько миллионов – сумма будет зависеть от оценочной стоимости вашей недвижимости;

- ставка – немногим выше ипотечной. При этом, в отличии от ипотечного займа, деньгами вы можете распоряжаться так, как вам хочется

- ниже требования к заемщику, поскольку у банка есть гарантия в виде вашей недвижимости –подойдет тем, у кого низкий скоринговый балл или плохая кредитная история;

- внушительный срок – до 30 лет, что позволит снизить ежемесячный платеж;

- можно использовать в качестве залога не только квартиру или дом, но и гараж, земельный участок или коммерческую недвижимость;

Правда ли, что можно потерять недвижимость?

Банк не заинтересован в том, чтобы отобрать у вас залог – все-таки его бизнес строится на выдаче кредитов, а не на торговле недвижимостью.

Только злостные неплательщики рискуют лишиться недвижимости: при постоянных просрочках банк может выставить вашу собственность на торги. Но если вы испытываете финансовые трудности, обязательно свяжитесь с кредитором и объясните ситуацию. Обычно банки идут навстречу попавшим в трудную ситуацию заемщикам, предлагая программы реструктуризации.

Как взять такой кредит?

Процедура не сильно отличается от обычного кредита – разница лишь в том, что кроме паспорта и подтверждения доходов, банк запросит документы на право владения имуществом, которое вы хотите использовать как залог.

- Шаг 1: заполнить нужную сумму и срок кредита по ссылке

- Шаг 2: выбрать подходящее предложение от банка

- Шаг 3: отправить заявку в банк

И все – затем лишь дождаться звонка от представителя банка и собрать все необходимые документы.

Кредит под залог недвижимости подойдет тем, у кого есть недвижимость в собственности и кто хочет взять серьезную сумму под процент ниже, чем по потреб.кредитам. Хороший вариант для тех, у кого неидеальная кредитная история.

Чтобы подобрать подходящий кредит с хорошей ставкой, просто листайте вниз 👇👇👇