Страхование недвижимости при ипотеке является обязательным по закону 102-ФЗ. При этом страхуется только конструктив квартиры (стены, перекрытия) на сумму остатка по ипотеке, а не на полную стоимость квартиры. Выгодоприобретателем по страховке является банк. Для банка – это гарантия того, что долг по ипотеке будет возвращен, даже если с квартирой что-то случится. Отделка, имущество в страховку не входят. То есть, если затопят соседи, или случится небольшой пожар, при котором пострадает только имущество, но не конструктив квартиры, возмещать убытки страховая не станет.

Страхование жизни и здоровья не является обязательным условием получения ипотеки, однако при отсутствии такой страховки банк поднимает ставку по ипотеке на 1-2 пункта. Жизнь и здоровье страхуются по рискам смерть, постоянная утрата трудоспособности (инвалидность 1-2 группы) по причине болезни или несчастного случая опять же на сумму остатка ипотеки.

Очень важно серьезно отнестись к заполнению анкеты при страховании жизни, внимательно заполнить данные о росте, весе, наличии заболеваний, опасных видах спорта – все это играет роль при выплатах. Например, если забыть упомянуть о наличии установленного онкологического заболевания, то в случае наступления смерти по причине этого заболевания, страховая может отказать в выплате, тк застрахованный умолчал о нем.

Страховка в целом полезная, в случае смерти или потери трудоспособности заемщика долги перед банком покроет страховая, ипотека не свалятся на плечи родных и близких.

Страхование титула – это страхование риска утраты права собственности на приобретаемое жилье. Понадобится в случае признания договора купли-продажи недействительным, появления лиц, которые имеют право на квартиру. Как утверждают юристы, приобретатель недвижимого имущества в России, в том числе и добросовестный, находится под постоянной угрозой утраты принадлежащего ему имущества. При этом найти идеально «чистый», юридически безупречный объект недвижимости сложно. Практически единственный инструмент, который позволяет застраховаться от подобного ущерба – это заключение договора страхования риска утраты права собственности. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Титульное страхование не является обязательным, однако часто банки настаивают на нем, устанавливая повышенную ставку по кредиту или отказывая в выдаче кредита при отсутствии страховки.

В каждой страховой компании свои подходы к формированию тарифов и повышающих коэффициентов, поэтому и для каждого заемщика будет своя наиболее подходящая ему по тарифам компания. На тарифы по ипотечному страхованию влияют тип жилья, техническое состояние здания, пол и возраст заемщика, состояние здоровья, лишний вес, профессия, опасные виды спорта, правоустанавливающие документы на квартиру.

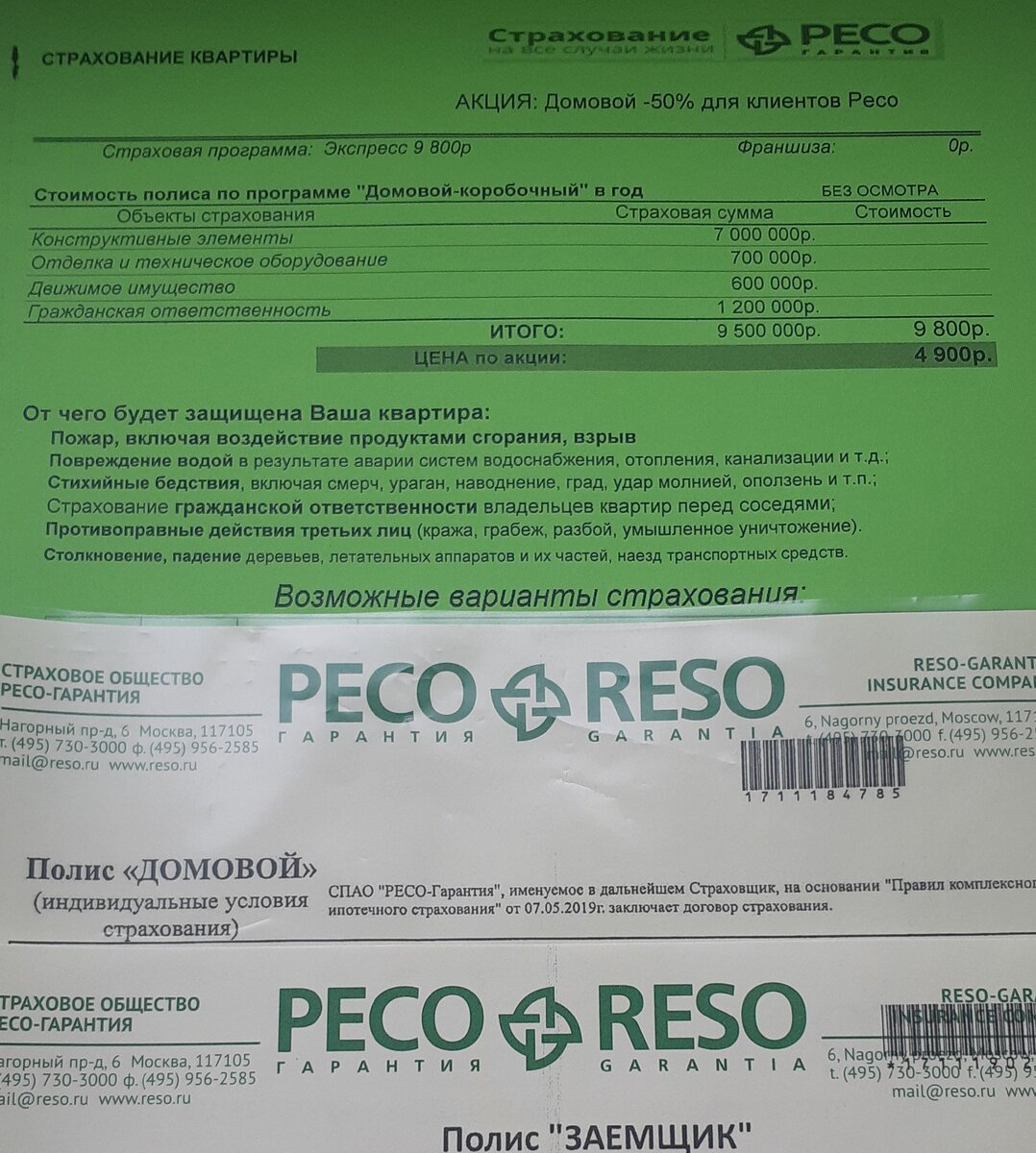

К примеру при страховании жизни и здоровья Сбербанк использует усредненные тарифы, которые зависят от возраста и пола клиента, состояние здоровья, профессия , спорт не учитываются при расчете, следовательно кому-то может быть выгодно страховаться именно в этой компании. Для молодых людей и средних лет, без особых проблем со здоровьем и весом будут выгоднее тарифы в Ресо-Гарантия. Выбирая, нужно также ориентироваться на надежную, хорошую страховую компанию, с именем, которая в случае чего будет платить, а не будет избегать ответственности.

Если у Вас ипотека, и Вы хотите сравнить свои тарифы по страхованию, с удовольствием помогу рассчитать стоимость страховки в Ресо-Гарантия, тк являюсь еще и страховым агентом этой компании.