Как хорошо разбирать финансовые продукты не спеша и без эмоций, имея возможность рассмотреть со всех сторон. Почему-то у меня так редко получается. Вот и сейчас «занесло» в смешанное страхование жизни.

Как занесло? Да случайно…

Брали в марте прошлого года кредит на участок. Был выбран банк, условия, всё предодобрено, назначено время сделки, все дела…

Приходим, начинаем оформлять, и тут сотрудница банка вся белеет, и трясущимися губами сообщает, что банк отозвал своё предложение и сделать она ничего не может. А у нас через 2 часа сделка в Сбере, потом Росреестр. Запись на месяц вперед.

Пришлось срочно — обморочно брать кредит в ВТБ. Там навязали страховку. Потом началась вся эта свистопляска с карантином и стало совсем не до того.

Вернулась я к этому вопросу год спустя, когда подошло время следующего взноса. И с удивлением поняла, что это не стандартный договор страхования, которым банки страхуют свои риски, а другое.

Что же такое смешанное страхование жизни?

- На протяжении 7 лет мне раз в год нужно заносить в страховую компанию 50 тыс. рублей. Через 7 лет они мне их все вернут с инвестиционным доходом (если он будет, что необязательно; сотрудник страховой предложила на него не ориентироваться).

- Плюс, если вдруг в эти 7 лет я умру или получу инвалидность, то сумма тоже будет выплачена целиком.

Вроде больше похоже на вклад… но с существенной разницей:

- со вклада свои деньги можно забрать в любой момент, а тут только через 3 года и не всю сумму, а 60%,

- вклады застрахованы, а что будет конкретно с этой страховой через 7 лет не особо понятно.

Причём, как выживет страховая– вопрос очень актуальный. Банку ВТБ они платят за привлечение клиентов на эту услугу 60% от всех взносов, т.е. остаётся у них 40%, а мне они должны будут выплатить 100. Невыгодно?

Как посмотреть… Тут статистика как в фитнес-центрах – где абонементы продаются с расчётом, что большая часть людей через месяц перестанет к ним ходить.

Если бы я рассматривала этот продукт «с нуля», то отказалась от него – вклад в банке и отдельно страховка - намного более стабильная конструкция. Да, там ещё можно получить налоговый вычет, но я самозанятая, НДФЛ не плачу, так что и вычитать нечего…

Но… у меня-то один взнос внесен! И тут дилемма – сохранить оплаченные 50 тыс. путем внесения ещё 300. Со всеми вышеуказанными рисками.

Или забыть про эти 50 тыс., зафиксировать их как убыток, и дальше не финансировать продукт, который мне не нравится.

Честно скажу, это было непростое решение.

С одной стороны, продукт поддерживает мою жизненную концепцию – я планирую и дальше откладывать и по идее «трогать» эти деньги и так и так не буду, почему бы им не лежать в страховой?

С другой стороны, это решение нарушает базовые для меня законы:

- Инвестиция бездоходная и при этом, с моей точки зрения, высокорисковая. Нет у меня доверия к этой страховой компании, сама бы я её не выбрала. У них 7 офисов на всю страну и в моём миллионнике их нет. Плюс риск, что в моей жизни обстоятельства сложатся так, что я не смогу внести какой-то взнос вовремя и потеряю как минимум 40%, как максимум -всё.

- Теряется такое важное свойство денег, как ликвидность. На 7 лет (что немало), они перестают для меня быть деньгами, т.к. я не имею возможности их конвертировать.

- Самый важный для меня пункт – мой ресурс превращается в зависимость. Сейчас я на эти деньги опираюсь, они наполняют меня спокойствием и уверенностью. Если я отнесу их в страховую, то вместо «могу сделать» я «буду должна» играть по их правилам. Учитывая, что данный продукт для меня изначально — навязанная манипуляция, радости мне это не доставляет. А значит приняв такое решение, я стану слабее и тревожнее на 6 лет.

Ну и главный вопрос: ради чего?

Давайте посчитаем: в смешанном страховании на выходе я получаю 350 тыс. +мифический инвестиционный доход (сотрудники сказали пара тысяч рублей, может быть).

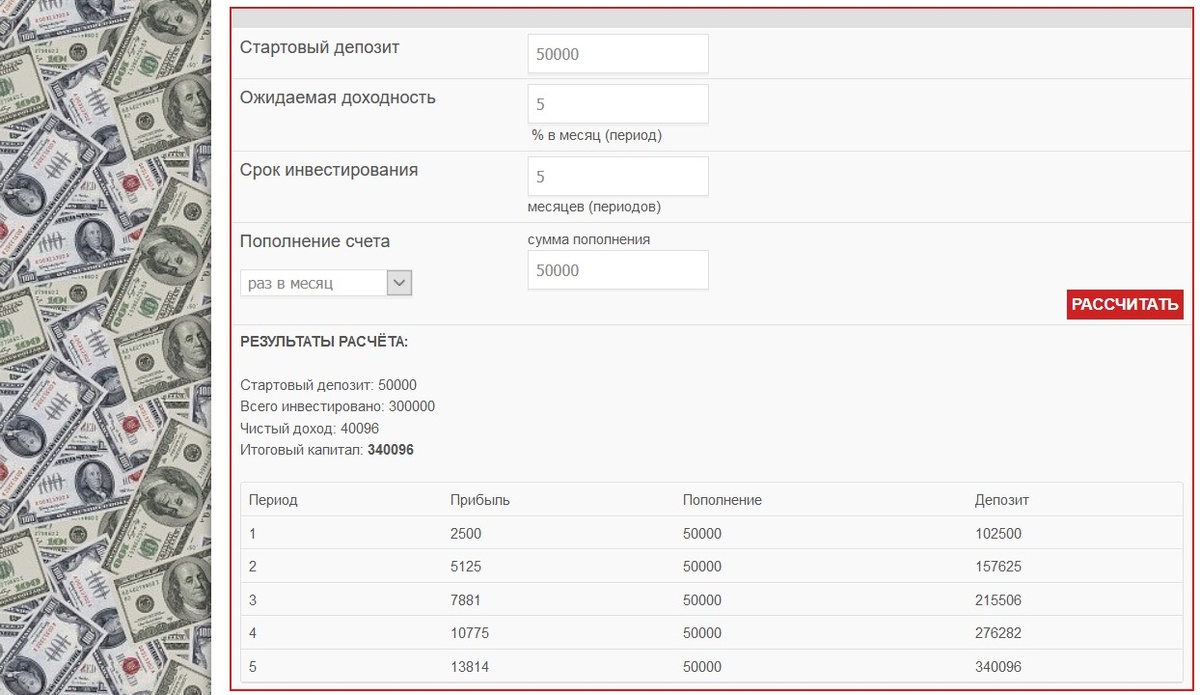

Если оставляю деньги на вкладе, то за 6 лет под 5% годовых получаю…. 340 тыс.

По сути то же самое, но без всех этих рисков и волнений. Я решила зафиксировать убытки сейчас и расторгнуть договор.

А какой вариант ближе Вам?

Если Вам понравилась статья, ставьте лайк и подписывайтесь на мой канал, чтобы не потерять.