ООО могут использовать средства резервного капитала на любые цели, акционерные общества - только на строго определенные. Рассмотрим на какие цели можно направить средства резервного капитала и какие документы надо при этом оформить.

АО

В обязательном порядке

Не менее 5% от уставного капитала

Ежегодные отчисления в размере не менее 5% от чистой прибыли, сформированной по итогам года

– покрытие убытков ;

– выкуп собственных акций и погашение собственных облигаций

ООО

В добровольном порядке

Определяются уставом общества

Выкуп акций и погашение облигаций

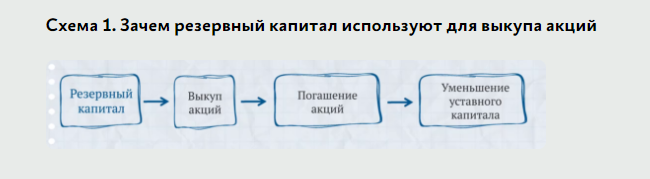

Акционерное общество может использовать резервный капитал для выкупа собственных акций, если других источников собственных средств для этого у него недостаточно (п. 1 ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ ). Обычно это делают с целью дальнейшего погашения акций и уменьшения уставного капитала (схема 1).

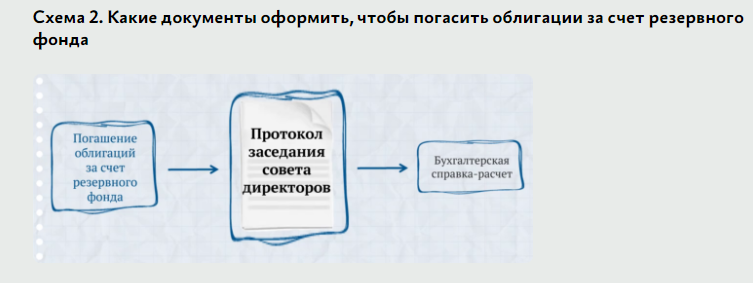

Также средства резервного капитала используют на погашение облигаций по решению совета директоров. Это решение собственники оформляют протоколом (схема 2).

Погашаемые за счет резервного фонда проценты относят в дебет счета 82.

Погашение убытков

Совет директоров может принять решение погасить убытки за счет средств резервного капитала. Такое решение оформляют протоколом заседания совета директоров (схема 3).

Вопрос из теста по курсу

Учредитель решил направить средства резервного капитала на погашение убытка. Какие документы для этого понадобятся?

Средства резервного фонда направляются на погашение убытков по решению собственников и на основании бухгалтерской справки – расчета.

Когда совет директоров примет решение направить средства резервного капитала на погашение убытков, бухгалтер сделает запись по дебету счета 82 и кредиту 84-го счета.

ДЕБЕТ 82

КРЕДИТ 84

– направлены средства резервного фонда на погашение убытков отчетного года.

Проводку сделайте на основании бухгалтерской справки, в которой покажете расчет сумм резервного капитала.

В следующей лекции вы узнаете как оформить документы для распределения чистой прибыли.