#русагро отчиталась по итогам 2020 года. Показатели отличные, перспективы сохраняются, но как всегда - есть несколько "но".

Финансовые показатели и итоги за 2020:

- Выручка: 159 миллиардов рублей (138 миллиардов годом ранее, +15% г/г).

- Чистая прибыль: 24,297 миллиардов рублей (9,7 миллиардов годом ранее, +150% г/г).

- EBITDA: 31,984 миллиардов рублей (19,371 годом ранее, +65% г/г)

- Рентабельность по EBITDA выросла с 14% до 20%.

- Чистый долг: 68,900 миллиардов рублей.

Несмотря на рост долга, активы и акционерный капитал также выросли. А соотношение чистого долга к EBITDA сократилось с 3,19 до 2,15.

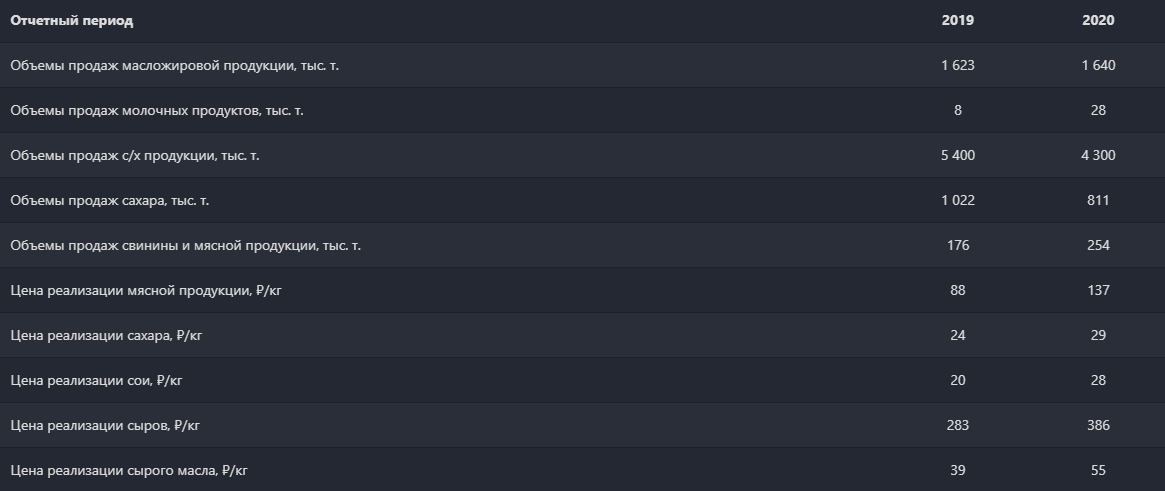

Как и ожидалось, показатели компании выросли до рекордных значений за 2020. На такой результат повлиял рост цен на товары и объёмы продаж (за исключением сахарного сегмента).

Отдельно стоит отметить рост выручки от экспорта, выросший за год на 50%. В итоге, доля от общей выручки с экспорта выросла до 32%.

Так, например, китайское подразделение Русагро подписало договор на поставку фасованного подсолнечного масла под торговой маркой "Лето Красно" (红色夏日) в сеть гипермаркетов Century Mart. Это первый прямой договор с китайской сетью.

Также, в 2020 Русагро первой в России поставила в Китай партию сухой молочной подсырной сыворотки. Поставка осуществлялась из Самарской области в провинцию Шаньдун железнодорожным транспортом.

Экспансия РусАгро на зарубежный и, в частности, китайский рынок продолжается. Этому способствуют и партнёрства с китайскими компаниями (например, с Hualian, запустившей механизм постоянных массовых продаж на внутреннем рынке страны муки российского производства).

Напомню, что в предыдущем году в России было подписано соглашение о фиксации цен на продукцию (в частности, на сахар и подсолнечное масло). С одной стороны, это должно было сдержать рост стоимости для конечного потребителя, но с другой - позволило производителям зафиксировать цены на высоких уровнях, что и сказалось в итоге на выручке РусАгро.

- Учитывая, что этот ценовой фактор сохраняется, можно ожидать сохранения достигнутых показателей в 2021.

Компания продолжает свою инвестиционную программу, и вкладывает деньги в строительство производственных мощностей и обновление оборудования.

Например, РусАгро объявила о внедрении системы автономного управления сельскохозяйственной техникой Cognitive Agro Pilot, которая позволит снизить себестоимость зерна на 3-5%.

Также, компания запустила новый майонезный цех в Аткарске (работает в тестовом режиме) и продолжает строить свинокомплексы на Дальнем Востоке.

Кроме этого, выиграла открытый аукцион на приобретение ключевых производственных активов предприятия "Аткарский маслоэкстракционный завод" за 11,534 миллиардов рублей. Эти активы в настоящее время арендуются группой. Но о своём решении пока не объявляла.

Дивиденды

Компания всё таки выплатит рекордные дивиденды по итогам 2020 года в размере 1,04$ на 1 ГДР, что при стоимости в 905 рублей составляет доходность 8,48%.

Дата закрытия реестра: 16 апреля.

Последний день для покупки под дивиденды: 14 апреля.

Ориентировочная дата выплаты (по сообщению компании): до 27 мая.

С учётом уже выплаченных промежуточных дивидендов в сентябре 2020 в размере 0,19$ или предстоящих промежуточных в 2021 (которые также могут увеличиться) доходность составляет около 11%.

Для тех, кто покупал акции по более низкой цене - дивидендная доходность, соответственно, выше.

Теперь о налогах на дивиденды.

Как вы, возможно, знаете, в 2020 Правительство не раз высказывалось о намерении вернуть российских производителей обратно на родину (речь о регистрации, а не о расположении фактического производства).

В ходе переговоров с августа по конец года, Кипр принял предложение Москвы повысить до 15% ставки налога на проценты и дивиденды из России, но добился сохранения льгот (ставок 0 и 5%) для страховых компаний и пенсионных фондов, а также компаний, акции которых торгуются на бирже.

Вот как ситуацию прокомментировал генеральный директор РусАгро, Максим Басов:

Пока мы считаем на основании документа, подписанного Минфином Кипра и Минфином России, у нас дивидендная ставка - уникально низкая, 5%, таких компаний всего несколько. К сожалению, сейчас давление растет на весь бизнес в России, и мы уже слышим заявления от налоговой службы, что это все не так, но мы уверены, на основании подписанного соглашения - это так. И если нужно, я думаю, мы сможем это обосновать в суде. Но если это так, то, конечно, мы не планируем уходить с Кипра, существующая налоговая система для нас выгодная, и мы, конечно, будем продолжать там работать.

Таким образом у РусАгро, согласно новым условиям, льгота составляет 5% вместо предыдущего 0%. Для нас это означает следующее (если я всё правильно понял в этой бюрократической путанице): дивиденды в 2021 должны прийти уже очищенные на 5% в пользу Кипра, так что в пользу ФНС РФ нужно будет заплатить не 13%, а 8%.

Мысли о компании и акциях

Несмотря на отличную отчётность и рекордные для компании дивиденды акции немного просели в цене, поскольку отчётность вышла ожидаемая, а дивиденды - всё же ниже ожиданий.

Тем не менее, если посмотреть на перспективу, при сохранении тех же показателей в 2021 и росте промежуточных дивидендов (в сентябре) и итоговых за этот год, при оценке в 4,93 годовых прибылей (P/E) на данный момент - акции до сих пор недооценены.

В связи с чем я сохраняю свою долгосрочную долю в портфеле. И возможно, даже, немного её увеличу.

Благодарю, что читаете. Надеюсь, обзор оказался полезным.

По традиции - будьте богаты, здоровы и любимы.