Здравствуйте, друзья!

Пока на мировых рынках царит неопределенность, в России продолжается сезон корпоративных отчетов, что, наверное, более интересно для инвестора и имеет практическое значение, ибо многие принимают решение купить акции той или иной компании, исходя из результатов ее финансово-хозяйственной деятельности, ее фундаментальных показателей, а также дивидендов, которые она выплачивает.

Итак, на что обратить внимание инвестору на предстоящей неделе?

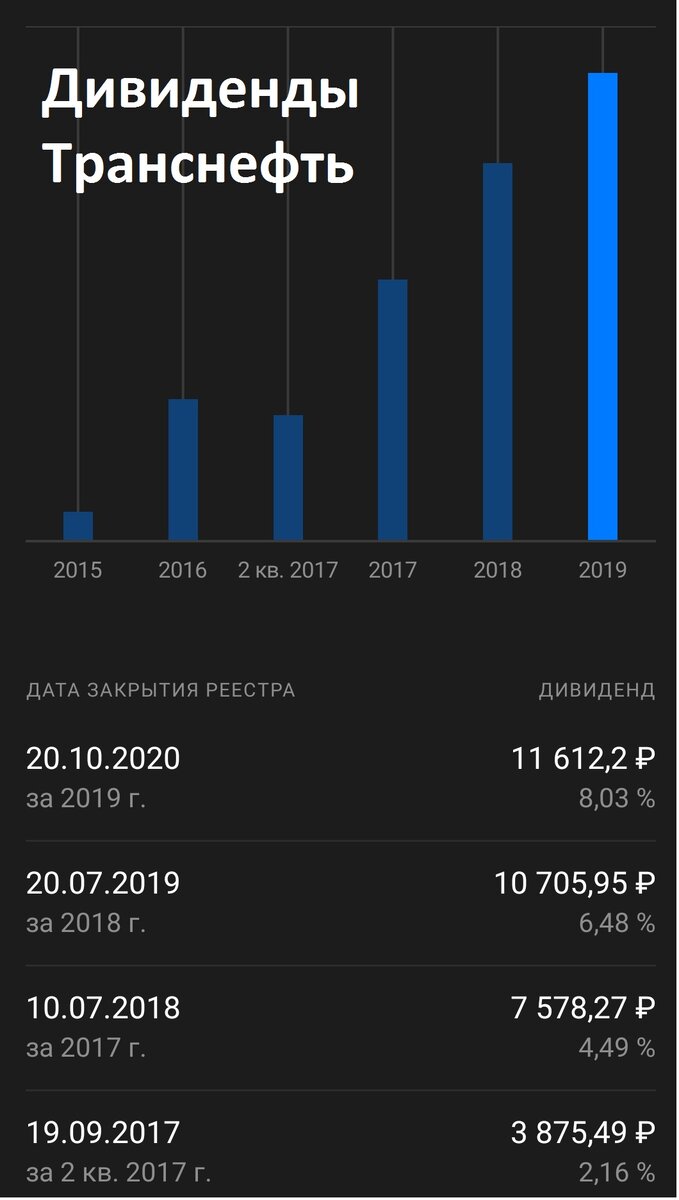

29 марта компания Транснефть(TRNF_p) публикует консолидированный отчет по МСФО за 2020-й год. В целом компания хорошая, растет у нее выручка, прибыль, дивиденды выплачиваются хорошие последнее время и налицо рост этого показателя от года к году.

По коэффициентам: P/E=4,69, это значительно ниже других компаний, представленных в этой отрасли, таких как Газпромнефть, Сургутнефтегаз, Татнефть, P/S=0,22. То есть можно сказать, что компания частично недооценена. В этом году дивиденды могут составить порядка 6-8%, что для 2020-го года вполне приемлемая цифра, учитывая тот факт, что некоторые компании отменяли и переносили свои дивиденды.

Однако для инвестора есть один существенный минус: акции Транснефти слишком дороги, стоят они на сегодняшний день 149 700 рублей и не каждый может себе позволить себе иметь их в своем портфеле, инвестору нужно обладать достаточным капиталом, чтобы еще соблюдать и диверсификацию портфеля, а не "класть яйца в одну корзину".

Поэтому акция подходит для инвесторов с капиталом более 1 млн. руб., это минимум, на мой взгляд, для безопасного инвестирования. Видимо, это еще одна из причин того, почему акции компании так быстро не растут. Возможно по ним мы сможем когда-нибудь увидеть сплит, то есть дробление акций, чтобы "каждая домохозяйка" могла приобрести эти акции, не испытывая неудобств в связи с их покупкой для своего портфеля, что недавно сделала Тесла. ) А пока просто посмотрим на результаты ее финансового отчета.

Далее, днем позднее, а это во вторник 30-го марта, публикует свой финансовый отчет компания Киви (QIWIDR). Это может быть интересно с точки зрения того, что в 2020-м году QIWI столкнулась с изменениями в законодательстве и был наложен запрет на некоторые виды финансовых операций. Об этом я уже писала на своем канале, тогда, а это ноябрь-декабрь, акции компании упали более, чем на 40% и с тех пор так и не восстановились, за исключением небольшого отскока в феврале 2021-го года.

Однако, стоит учитывать тот факт, что годовой отчет компании может быть довольно таки сильным, ибо несмотря на проблемы компании, ее результаты за предыдущие периоды уже превышают цифры предыдущих лет и если смотреть на показатели нарастающим итогом, то они за три квартала 2020-го года превышают годовые значения 2019 года. То есть рост выручки и чистой прибыли мы все равно увидим по отношению к данным прошлого года.

Что касается дивидендов, то компания интересна тем, что выплачивает их каждый квартал, то есть 4 раза в год, что не совсем типично для России, но интересно для инвестора, ибо присутствует стабильность на протяжении коротких периодов времени.

И последний отчет предстоящей недели опубликует компания OZON. Мы знаем, что это компания недавно вышла на IPO, это произошло осенью прошлого 2020-го года, с тех пор акции ее выросли с 2674,50 руб. до 5181 руб. за акцию, то есть более, чем на 90%, однако на текущий момент времени они корректируются.

Компания интересна для инвесторов и пользуется у них спросом, судя по тому росту, который мы видим с момента IPO на графике. Однако стоит учитывать тот факт, что по итогам 2019 года, да и за прошлые периоды компания была убыточна. Возможно, конечно, что в год пандемии ее результаты значительно превзойдут прошлые годы, ибо интернет торговля набирала обороты, я даже сама воспользовалась ее услугами накануне нового 2021-го года, года быка, заказала для своего друга вот такой вот подарочек. )

На улице мы замечаем, что появляется все больше и больше пунктов доставки, то есть даже невооруженным взглядом видно, что бизнес компании растущий. Можно ее прикупить как раз таки накануне отчета, хотя с другой стороны, учитывая ее текущие коэффициенты, можно сказать, что компания переоценена, однако, как мы знаем, инвесторы живут ожиданиями и смотрят вперед, сама по себе идея неплохая, на мой взгляд, но все сказанное выше при этом не является инвестиционной рекомендацией.

На этом пока все, в следующей статье мы рассмотрим несколько дивидендных историй на ближайшее время.