В своих статьях я простыми словами рассказываю о своем опыте приобретении квартиры в ипотеку.

Изначально вся информация об этой сделке кажется пугающей, многие люди боятся обязательств, обмана и сверх ответственности, а также огромных переплат банку. Но, если грамотно подойти к вопросу, то можно сэкономить не одну сотню тысяч рублей и я расскажу как. Начнем сначала.

Ипотечный кредит - это кредит на жилье, которое человек может получить в нашей стране по ставке, чуть ниже чем обычный кредит на любые другие свои цели. Покупаемая квартира будет находиться в залоге у банка, пока кредитор не выплатит за нее всю сумму.

Самый первый шаг в этой истории - выбрать квартиру. Многие сразу хотят взять жилье на всю жизнь и приобретают сразу с запасом на детей, чтобы потом не менять квартиру, не перепродавать и не искать новое жилье. Такой подход на практике выйдет намного дороже.

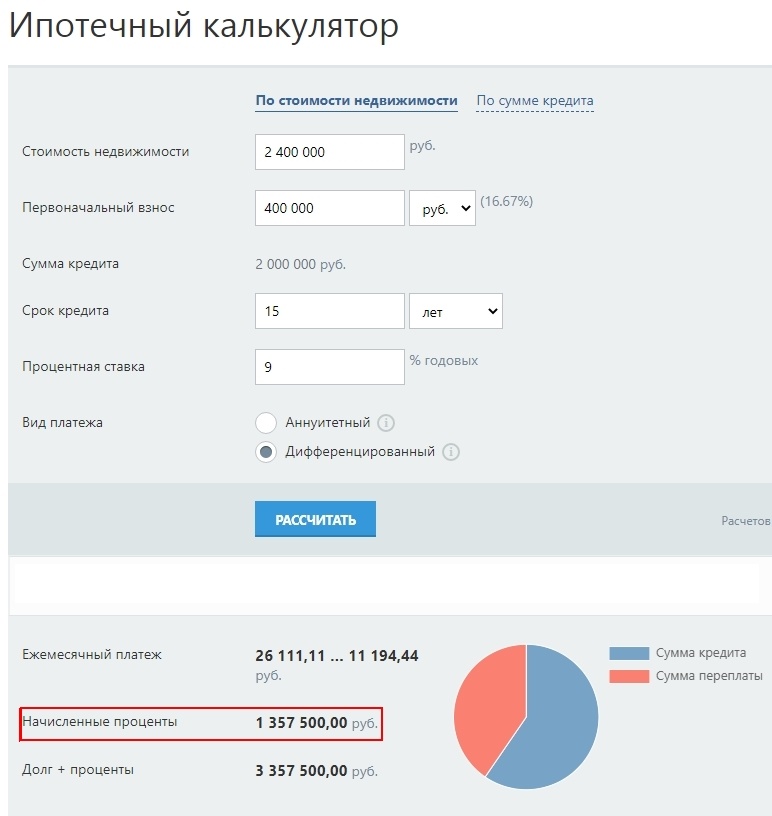

Пример на цифрах: беру в ипотеку 2 млн. (стоимость однушки, первоначальный взнос 400 тысяч уже вычла), и беру 4 млн. (стоимость двушки, первоначальный взнос 400 тысяч вычла). Банк дает ипотечный кредит под 9 процентов на 15 лет к примеру. С помощью ипотечного калькулятора делаем расчет и смотрим сумму выплаченных процентов ( то, что банк забирает себе) с первого и второго варианта. С первого варианта переплата составила 1 357 500, а со второго- 2 715 000. То есть на суммы переплат со второго варианта можно взять себе полноценную еще одну квартиру. Соответственно, при выборе квартиры если хотите сэкономить выбирайте следующую схему - взял небольшую квартиру, выплатил кредит по ней, затем нашел вторую побольше, а сумму с продажи первой квартиры пойдет на солидный первоначальный взнос, что существенно снизит переплаты по процентам.

Изображения с расчетами на ипотечном калькуляторе.

А вот второй вариант

Цены на квартиры взяты по среднему ценовому диапазону моего региона.

Интересно узнать лайфаки экономии при ипотеки? Читай следующую статью.