Один из самых распространенных видов ценных бумаг наряду с акциями — облигации. Их выпускают компании и правительство, чтобы взять деньги взаймы.

По сравнению с акциями, это менее рискованный и доходный, но более стабильный инструмент фондового рынка.

Что такое облигации

Облигация (от лат. obligatio — обязательство) — долговая эмиссионная ценная бумага, удостоверяющая отношения займа между эмитентом — тем, кто эту бумагу выпустил, и инвестором — тем, кто ее приобрел. Эмитенты берут в долг у инвестора деньги на развитие бизнеса и обязуются в установленный срок вернуть ему эти деньги или имущественный эквивалент, а помимо этого регулярно выплачивают держателю определенный процентный доход.

Например, компания выпустила облигации и продала каждую за 1000 рублей. При этом она пообещала выплачивать инвесторам 7% годовых, то есть 70 рублей в год, и выкупить бумаги через 3 года. Через год бумага подорожала и досталась покупателю за 1050 рублей, а еще спустя год другой инвестор приобрел такую же облигацию за 980 рублей. За два оставшихся года первый инвестор получил обещанные 140 рублей ежегодными выплатами и потерял 50 рублей из-за того, что компания выкупила бумаги дешевле, чем инвестор заплатил при покупке. А второй инвестор на выкупе заработал 20 рублей и получил 70 рублей выплаты за год, пока держал бумагу. Оба в итоге заработали по 90 рублей.

Выпускать облигации могут любые предприятия, государства, субъекты и муниципалитеты. В основном они прибегают к этому для финансирования программ или объектов. Держатели — юридические и физические лица, в то время как эмитентом частное лицо быть не может.

Держатель может продать, обменять или подарить облигацию. Как и акции, большинство облигаций перешли к нематериальной форме: права владельца подтверждает запись в депозитарии.

Покупают облигации на бирже через брокера или у частного инвестора, который перепродает свои бумаги. В России облигации обращаются на Московской бирже.

Как выбрать облигации

При выборе облигации обращайте внимание на ее характеристики и вид, и учитывайте риски.

Характеристики облигаций

Инвестор покупает облигацию по рыночной цене — ее стоимости на рынке в настоящий момент. Она определяется в процессе торгов и выражается в процентах от номинала — цены, по которой облигация будет погашена, то есть возвращена эмитентом инвестору в дату погашения . Чем ближе дата погашения, тем ближе средняя цена облигации к номиналу. На российском рынке цены облигаций начинаются с 1000 рублей.

Номинальная стоимость всего выпуска облигаций называется объемом выпуска . Он характеризует ликвидность бумаги и не может быть выше уставного капитала компании. Чем больше объем выпуска, тем ликвиднее бумага.

Проценты от номинальной стоимости, которые эмитент периодически выплачивает держателю, называются купоном , или купонным доходом . Он выплачивается раз в квартал, раз в полгода или раз в год. Его размер зависит от надежности эмитента. Например, «Газпром» выплачивает низкий купонный доход, а организации, которые находятся на грани банкротства, устанавливают высокий размер купона, чтобы привлечь деньги в компанию.

Если владелец хочет продать облигацию до купонной выплаты, то покупатель выплачивает ему часть купонного дохода за все дни с последней выплаты — накопленный купонный доход (НКД) . Общая сумма, которую покупатель выплачивает за облигацию, называется грязной ценой облигации .

Виды облигаций

По способу выплаты дохода:

- Дисконтные (бескупонные) облигации. Доход формируется за счет дисконта — разницы между ценой покупки и ценой номинала. К примеру, вы покупаете облигацию за 800 рублей, а ее номинал — 1000 рублей. По истечении срока действия облигации ваш доход составит 200 рублей.

- Купонные облигации. До выкупа эмитент выплачивает по ним купонный доход. Такие облигации подразделяются на:

a. Облигации с фиксированной процентной ставкой. Периодически выплачиваются заранее определенные проценты (раз в квартал, раз в полгода или раз в год). Если вы купили облигацию за 1000 рублей сроком на 3 года, а купонная ставка составляет 10% в год, ежегодно вы будете получать 100 рублей, а к моменту погашения ваш доход составит 300 рублей.

b. Облигации с плавающей процентной ставкой. Купонная ставка не фиксированная, ее размер постоянно пересчитывается и зависит от макроэкономических показателей: доходности государственных ценных бумаг, ставок межбанковских кредитов, инфляции. Например, вы купили облигацию номиналом 1000 рублей сроком на 3 года, и купонная ставка рассчитывается как ставка рефинансирования плюс 3%. Если один год ставка рефинансирования была 7%, второй — 6%, третий — 5%, вы получите 100, 90 и 80 рублей соответственно. Ваш общий купонный доход — 270 рублей.

c. Смешанные облигации. Часть срока держатель получает доход по фиксированной ставке, часть — по плавающей.

По конвертируемости:

- Конвертируемые можно обменять на акции или другие облигации эмитента.

- Неконвертируемые нельзя обменять на другие ценные бумаги.

По индексации выплат:

- Индексируемые. Сумма выплат зависит от уровня какого-либо показателя, например инфляции.

- Неиндексируемые. Сумма выплат не зависит от показателей.

По эмитентам:

- Государственные выпускает государство для покрытия дефицитов бюджета. В России такие облигации выпускает Министерство финансов, и они называются облигациями федерального займа (ОФЗ).

- Муниципальные выпускают муниципальные образования (города или области) в виде займа под муниципальную собственность для финансирования проектов.

- Корпоративные выпускают предприятия для финансирования бизнеса. Доход по корпоративным облигациям выше, но государственные и муниципальные считаются более надежными.

- Международные:

a. Иностранные выпускаются на рынке другой страны в валюте этой страны.

b. Еврооблигации размещают за пределами страны, в валюте которой они выпущены.

По срокам погашения:

- Краткосрочные .

- Среднесрочные .

- Долгосрочные .

- Бессрочные — без срока погашения.

По форме собственности:

- Именные — в тексте облигации и книге регистрации эмитента указано имя владельца.

- На предъявителя — права владельца бумаги подтверждаются предъявлением облигации.

По обеспеченности:

- Необеспеченные (беззакладные) — обычный кредит без залога, гарантией при них служит только имидж и добросовестность компании.

- Обеспеченные предусматривают залог, если компания не сможет погасить долг, в виде недвижимости, имущества, пакета акций эмитента или других активов. При банкротстве компании залог перейдет инвестору. Обычно по ним выплачивается меньший процент, чем по необеспеченным облигациям.

- Гарантированные — выполнение обязательств эмитентом подтверждает компания-гарант.

По типу погашения:

- Досрочно погашаемые — эмитент может выкупить их до даты погашения:

a. Отзывные — досрочно погасить облигацию может эмитент.

b. Возвратные — досрочно потребовать выкуп по облигации может инвестор.

c. Амортизируемые — эмитент может выплачивать номинал по частям.

2. Безотзывные погашаются один раз.

3. Продлеваемые — инвестор может продлить срок погашения и получать проценты в течение этого срока.

4. Отсроченные — эмитент может отсрочить погашение.

По форме возмещения облигационного займа:

- Денежные погашаются в денежной форме.

- Натуральные погашаются в товарной форме.

По степени защищенности вложенных инвестиций:

- Надежные выпускаются компаниями с хорошей репутацией.

- Макулатурные — спекулятивные, выпускаются компаниями на грани банкротства.

Отдельную группу составляют доходные облигации . По ним компания выплачивает процентный доход только при наличии прибыли. Доходные облигации делятся на:

- Простые — невыплаченный доход за предыдущие периоды компания возмещать в будущем не обязана даже при большой прибыли.

- Кумулятивные — невыплаченный доход накапливается, и компания обязана выплатить его в будущем.

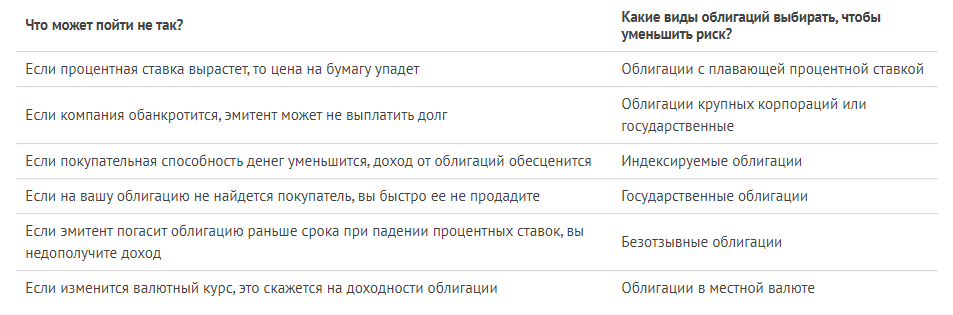

Риски

Хотя облигации считаются наиболее безопасным инструментом инвестирования, по ним всё равно существуют риски.

Не все риски можно минимизировать, выбрав облигации подходящего вида. К примеру, бывают недобросовестные брокеры. Чтобы уменьшить такой риск, внимательно выбирайте посредника и набирайтесь опыта торговли на фондовом рынке.

Чем облигации отличаются от акций

Акции и облигации многое объединяет: они выпускаются, чтобы привлечь капитал; их можно перепродать по более выгодной цене; можно получать доход от владения бумагой и разницы между ценами покупки и продажи.

Но есть между ними и различия.

Акции или облигации?

У облигаций, как и у других ценных бумаг, есть свои достоинства и недостатки. Абсолютно безрисковых и надежных инструментов не бывает. Вкладывать ли деньги в облигации и в каком количестве — зависит от вашей стратегии. Кто-то предпочитает покупать больше акций, чтобы участвовать в управлении компаниями и иметь возможность получить высокий доход, кто-то хочет получать стабильный доход при маленьком риске и покупает облигации. При грамотном управлении и те и другие бумаги позволяют заработать, так что в диверсифицированном портфеле облигации должны присутствовать.

Если вы затрудняетесь выбрать ценные бумаги, воспользуйтесь сервисом Right . Он бесплатно соберет для вас портфель из акций и облигаций, торгующихся на Московской бирже, по подходящей вам инвестиционной стратегии.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.