Компания в 5 раз увеличила прибыль, что привело к сильным дивидендам, а еще запустила процедуру важных слияний, способных серьезно изменить расстановку на трубном рынке

ПАО "ТМК" - ключевой игрок на рынке трубной продукции. Это крупнейший производитель труб в России, консолидирующий в своих руках основные производственные мощности данного направления.

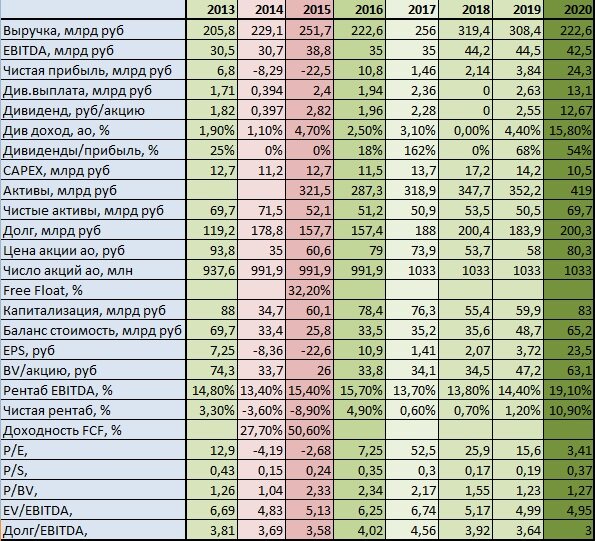

За последний год компания в 5 раз увеличила показатель чистой прибыли, что привело к сильным дивидендным выплатам.

Кроме того, компания запустила процедуру важных слияний, способных серьезно изменить расстановку сил на трубном рынке России.

Финансовая отчетность

Позитив

- В последний год компания сумела повысить чистую рентабельность с 1,2% до 10,9%. Это стало ключевым фактором для роста чистой прибыли компании.

- В результате, несмотря на падение выручки, обусловленное кризисом (с 308,4 до 222,6 млрд руб в 2020 году), компания смогла показать рост чистой прибыли с 3,84 до 24,3 млрд руб.

- Капитализация явно не успевает за ростом чистой прибыли (возросла с 59,9 млрд руб до 83 млрд руб), что привело к очень низкому значению мультипликатора Р/Е на уровне 3,41, интересному для инвестирования.

- Балансовая стоимость на акцию составляет 65,2 рубля (при стоимости бумаги 80,3 рубля). Таким образом, мультипликатор P/BV находится на отметке 1,27. Это говорит о хорошей обеспеченности акции фактическим имуществом копании.

- На дивиденды направлено 54% чистой прибыли, что при мультипликаторе Р/Е на уровне 3,41, позволяет компании выплатить 12,67 руб на бумагу с доходностью 15,8%.

Однако компания в декабре 2020 года уже выплачивала из этой суммы 3 рубля на бумагу, поэтому в апреле нас ожидает дивидендная выплата в размере 9,67 руб на бумагу с доходностью 12,04% на одну бумагу.

Негатив

- С 2013 года чистая прибыль была очень нестабильной. Наблюдаются как прибыльные, так и убыточные годы. Это обусловлено крайне низкой чистой рентабельностью компании, в связи с чем любое, даже незначительное, сокращение выручки приводит к существенной потере чистой прибыли.

- В связи с этим дивидендная доходность также непостоянна - "то густо, то пусто". По результатам 2018 года дивиденды и вовсе не выплатили.

- Высокие долговые обязательства. Мультипликатор Долг/EBITDA находится на отметке 3,0. Частично долг валютный.

- Цена на акцию не только не растет, но и снижается в долгосрочной перспективе. Акции не хватает ликвидности.

Минус это, или плюс - зависит от дальнейшей чистой рентабельности и чистой прибыли компании.

- Если эти параметры будут по-прежнему нестабильны, акции так и останутся в нисходящем боковике, то инвестор, в лучшем случае, будет топтаться на месте.

- Если компании удастся удержать достигнутое значение чистой прибыли, это приведет к постоянному нахождению мультипликатора Р/Е на очень низких уровнях, что неизбежно приведет к росту капитализации компании, а, следовательно, удорожанию ее акций.

Слияние ПАО "ТМК" и ПАО "ЧТПЗ"

10 марта стало известно, что "ТМК" выкупит контрольный пакет акций "ЧТПЗ". Это приведет к слиянию компаний под управлением"ТМК". Для последней это обернется рядом преимуществ:

- отсутствие конкуренции - с покупкой "ЧТПЗ" "ТМК" фактически становится монополистом в сфере производства труб большого диаметра и бесшовных труб дня нефтегазовой отрасли;

- повышение ликвидности акций "ТМК";

- возможно, повышение прибыли "ТМК" за счет дивидендов "ЧТПЗ" и повышение чистой рентабельности.

Выводы

Учитывая последнее повышение чистой рентабельности компании, а также приобретение достаточно ценного актива ("ЧТПЗ"), способного приносить дополнительную чистую прибыль, я готов рассмотреть инвестиции в "ТМК" в большой долгосрок, из разряда "а вдруг выстрелит, или хотя бы дивиденды заплатит".

При этом вкладывать планирую не более 0,5% от капитала, чтобы в случае отсутствия роста не потерять слишком большую сумму.