Всем добрый день!

Нельзя не обратить внимания на появившуюся в последнее время рекламу, где господин Гармаш с красным шариком «сватает» на кредит с изменяющейся процентной ставкой годовых. Глядя на него, а надо признать, делает он свою работу мастерски, так и хочется сразу бежать в Почта Банк (не опоздать бы), чтобы отхватить этот самый кредит на предлагаемых условиях. А условия таковы. На пятом году, а кредит выдаётся сроком не более 5 лет, по условиям кредитования ставка всего 3,9% годовых. И в рекламе это показано шрифтом здоровенных размеров. А господин Гармаш со сдувающимся шариком вещает нам, что ставка ежегодно снижается на 3%. Не трудно посчитать, что в первый год она будет составлять - 15,9%, на второй год – 12,9%, третий - 9,9%, четвёртый 6,9%, ну и в пятый год разрекламированные – 3,9%. Кстати, все эти цифры в рекламном ролике показаны, только таким мелким шрифтом, с такой скоростью и в такой куче каких-то слов, что вряд ли, что можно заметить. Несложным арифметическим расчётом определяем, что средняя ставка составит 9.9% годовых. Не устану повторять, что «ДЕНЬГИ ЛЮБЯТ СЧЁТ». Поэтому, прежде чем бежать в банк, попробую всё просчитать. Воспользуюсь математическим редактором. Ниже будут приведены таблицы не в полном объеме, они большие, а фрагменты из таблиц.

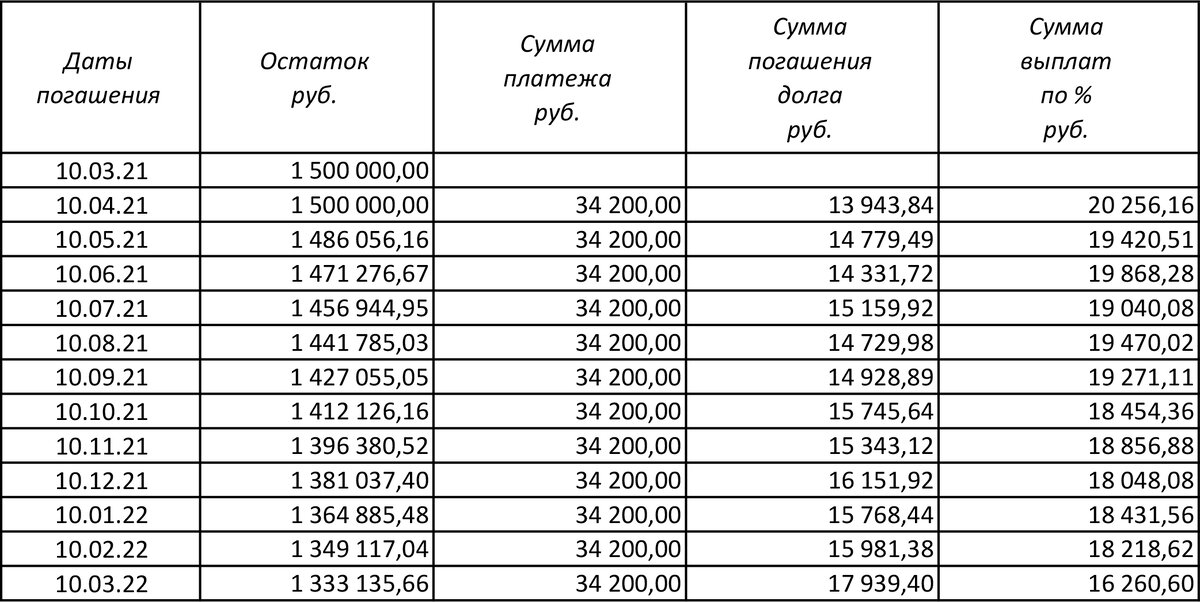

Рассмотрим вариант, если 10 марта 2021 на 5 лет получен кредит в размере 1 500 000 руб. Считаем вариант с ежегодно уменьшающейся ставкой на 3% годовых. Тогда, в первый год имеем:

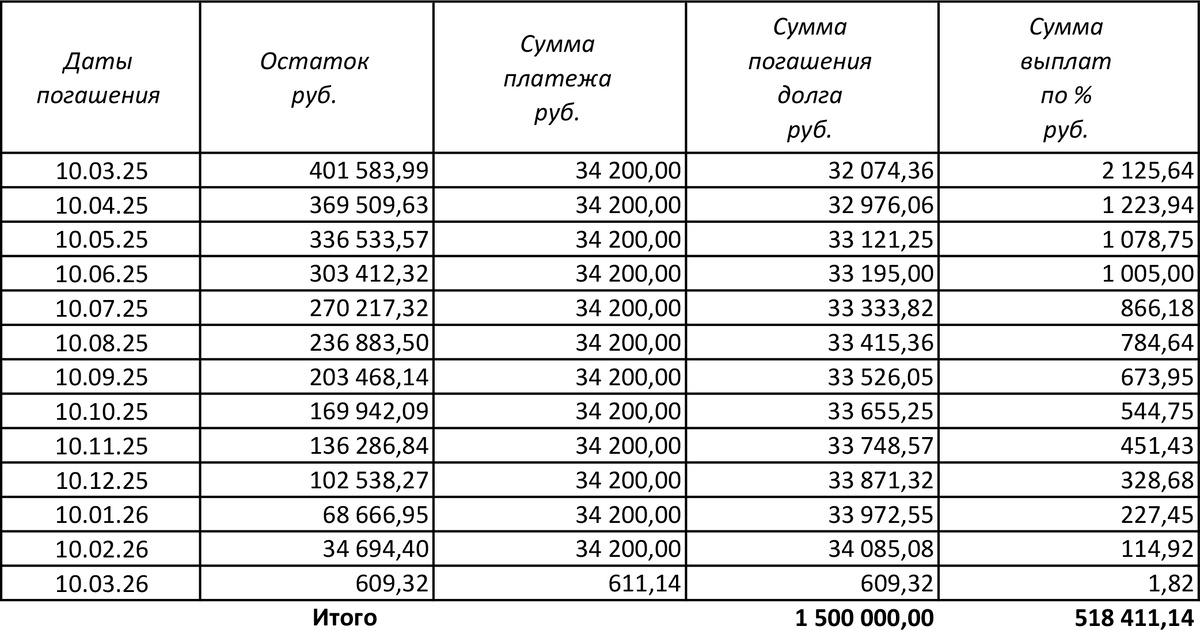

… а в последний:

Проанализируем таблицы. Поясню как осуществляется расчёт. На примере рассчитаем на 1ю дату выплат, т. е. на 10.04.21. по варианту с изменяющейся ставкой годовых %.

Сумма платежа подобрана практическим путём. Таким образом, чтобы с кредитом расплатиться в полном объёме не позже 10.03.26г. Эта сумма получилась в размере 34 200 руб.

Сумма выплат по процентам рассчитывается по формуле:

Остаток Х ставка по % : количество дней в году Х период пользования

10.03.2021 это составит:

1 500 000 Х 0,159 : 365 Х 31 = 20 256,16 руб.

Цифра 31 (период пользования) меняется в зависимости от того месяца на какой падает период пользования. Если начало периода в январе, а окончание в феврале, то период равен 31 дню, если начало в феврале, а окончание в марте, то цифра может быть 28 или 29, в зависимости год високосный или не високосный. Поясню почему возник этот параметр - Период пользования . Дело в том, что плату по % кредитор взымает каждый раз, когда Вы вносите платёж. Из этого платежа взымается % по ставке, а остаток идёт на погашение долга. В формуле, как Вы догадались, в високосном году вместо цифры 365 должна стоять цифра 366. При переходе с не високосного года на високосный формула несколько усложняется:

Остаток Х ставка по % : количество дней в не високосном году Х период пользования в не високосном году + Остаток Х ставка по % : количество дней в високосном году Х период пользования в високосном году.

Аналогичным образом происходит при переходе с високосного года на не високосный.

После получения цифры платы по % нетрудно вычислить Сумму погашения долга:

Сумма погашения долга = Сумма платежа – Сумма выплат по%

= 34 200 – 20 256,16 = 13 943,84 руб.

После чего несложно вычислить остаток по кредиту:

Остаток = Остаток предыдущего периода – Сумма погашения долга=

1 500 000 – 13 943,84 = 1 486 056, 16 руб. и т. д.

Анализируя вторую таблицу (последний, 5й год кредита) видим, что по завершении всех выплат общая Сумма выплат по % составит –

518 411,14 руб.

Посмотрим, что получится, если кредит на ту же сумму и на тот же срок будет взят при постоянной, средней - 9,9%, ставке годовых.

В первый год:

В последний, 5й год:

Из приведённых выше таблиц видно, что при погашении кредита при средней ставке 9,9% годовых ежемесячный платёж будет 32 215 руб.,

а общая Сумма выплат по % составит – 401 334,32 руб.

Сравним оба варианта

Комментировать не стану. Думаю, что вывод каждый может сделать для себя самостоятельно.

На сегодня это всё.

Буду признателен и благодарен за любую оценку поведанного.

С наилучшими пожеланиями

Александр Зорин.