Доходности облигаций США прекратили рост, и американский доллар в основном тоже. Сегодняшний и завтрашний аукционы по казначейским облигациям должны определить его ближайшее будущее. Много внимания привлекает завтрашнее заседание ЕЦБ, хотя оно оправдано только при росте доходностей облигаций других стран, поскольку банк работает без того господства фискальной области, которое заметно в других странах.

Автор: Джон Харди

Джон Харди, главный валютный стратег Saxo Bank

Главная торговая тема: USD на перепутье в ожидании аукционов по «трежерис» и заседания FOMC

Рост американского доллара в последние сутки приостановился, так как казначейские облигации США вчера наконец нашли приличный спрос. Правда, высокое отношение объема поданных заявок к покрытым, показанное на аукционе по трехлетним бумагам и приподнявшее рынок акций, несколько портится тем фактом, что на аукционе было маловато непрямых (то есть зарубежных) участников. Кроме того, доходность трехлетних облигаций и так мало поднималась по сравнению с длинным концом кривой, так что ключевыми показателями ситуации будут сегодняшний аукцион по 10-летним «трежерис» и завтрашний по 30-летним. Если они покажут высокий спрос и падение доходностей, то, видимо, некоторое время пройдет в режиме консолидации и ралли USD может прекратиться; а вот признаки слабого спроса удержат напряжение и принесут вероятность новой волны роста доллара.

Как мы уже много раз повторяли, ФРС пока не собирается вводить контроль кривой доходности. Мы полагаем, что в связи с гигантскими фискальными тратами ФРС будет терпеть еще значительное повышение длинных доходностей, хотя ей, возможно, придется принять меры для повышения ликвидности и корректирования таких вещей, как ограничения на уровень левериджа для банков. Вероятно, именно эти проблемы больше всего способствовали всплеску волатильности «трежерис» на позапрошлой неделе. Такие меры могут быть приняты уже на заседании FOMC на следующей неделе и выразиться в публикации специального примечания или в чём-то подобном.

ЕЦБ в незавидной позиции – у него слишком мало возможностей

Смысл заголовка в том, что ЕЦБ работает в очень неудобной обстановке, которую несколько улучшает только текущее ослабление евро на фоне роста USD, требующее мер по регулированию инфляции. Банку не хватает инструментов для противодействия росту доходностей облигаций и для поддержки экономики. Медлительный Евросоюз, нуждающийся в усилении фискальных мер, не только не справляется с вакцинацией, но и никак не может принять решительные меры, которые давно уже запаздывают.

Восстановительный фонд на 750 млрд евро, растянутый на семь лет до 2027 года – это несерьезно по сравнению с 1,9 трлн долларов стимулирования, которые уже в ближайшие кварталы вольются водопадом в экономику США, и так уже более готовую к полноценной работе, чем европейская. Италия, например, опять закрывает некоторые районы на карантин из-за роста заболеваемости. Главное основание для дальнейшего снижения евро в том, что ЕЦБ просто не может дать доходностям длинных облигаций ЕС подниматься в отсутствие достаточно мощного фискального импульса. Ускорение скупки облигаций и другие монетарные приемы не годятся для поддержки экономики, хоть и могут что-то сделать с курсом евро. При «голубиной позиции» ЕЦБ и снижении доходностей в США банку не потребуется сильно снижать евро, но представьте дальнейшее повышение этих доходностей и глобальной инфляции. Евросоюзу нужно фискальное стимулирование, а не подкручивание монетарных настроек.

Интересное поведение графика NOKSEK

Пара NOKSEK впервые с прошлогоднего коронавирусного обвала прорвалась выше паритета. Если цены на нефть сильно не упадут, то она может дойти как минимум до 1,05. Слабость фискальных мер Евросоюза давит на шведскую крону относительно норвежской, которая напрямую питается нефтью.

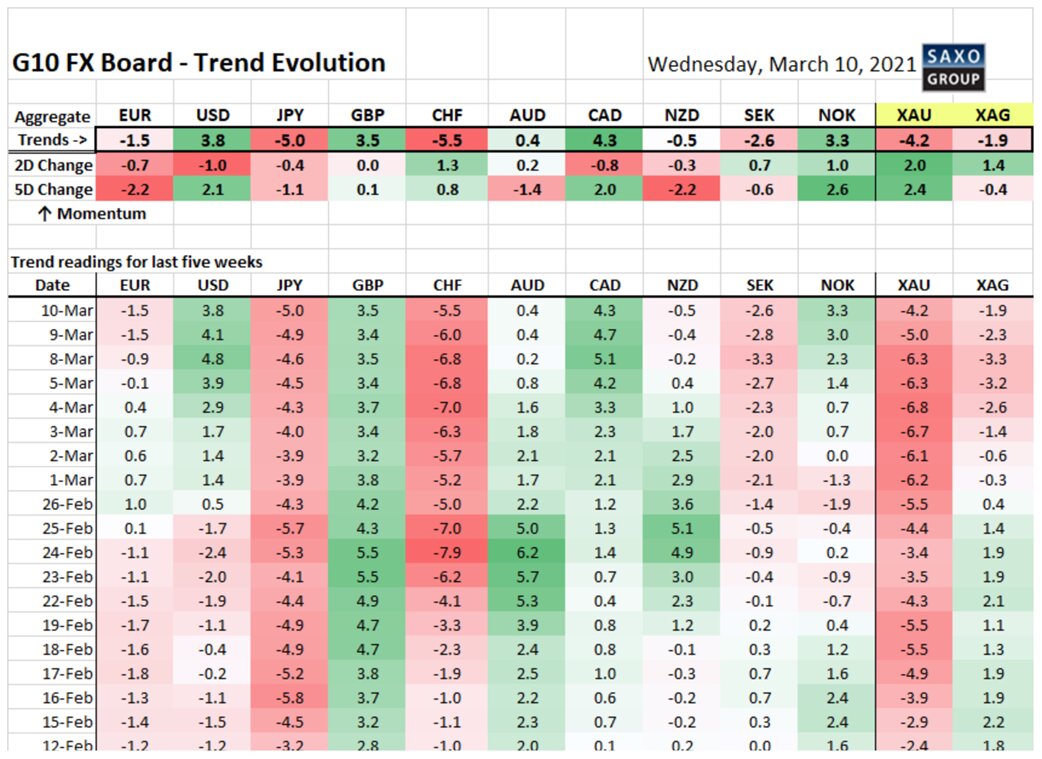

Таблица: Валютные тренды и динамика изменений

Восходящее движение доллара США теряет силу. Посмотрим, действительно ли закончился взлет доходности американских облигаций, как можно судить по данным в нашей таблице. Видимо, ближайшие дни до заседания FOMC 17 марта покажут, что станет с последними изменениями в привязанных к нефти валютах (вверх) и кэрри-трейдинговых JPY и CHF (вниз), а также и в USD: продолжатся они или откатятся назад?

Источник : Bloomberg, Saxo Group

График: USDJPY по неделям

Пара USDJPY в случае дальнейшего подъема окажется на решающем уровне. Чтобы ее рост остановился, понадобится, вероятно, торможение доходностей мировых облигаций и/или отказ Банка Японии от удержания длинного конца своей кривой доходности. Значимые уровни для этой пары обеспечивает широкий нисходящий канал, в котором она находилась с 2017 года. Особенно важной выглядит отметка 110,00, от которой зависит, останется ли пара в этом канале или поднимется до 115,00, а то и выше.

Источник: Saxo Group