Какую систему налогообложения выбрать в 2021 году, рассказывает Мария Морозова — налоговый консультант, юрист, руководитель консалтинговой компании «ИП Морозова Мария».

С 1 января прекратил свое существование Единый налог на вмененный доход, он же ЕНВД или «вмененка» (ст. 5 ФЗ от 29.06.2012 №97). Событие весьма печальное для многих, но бизнес остается, так что давайте рассмотрим, какие у нас есть альтернативы.

Предупреждаю сразу, в данном материале мы будем рассматривать только основные параметры. В нашем законодательстве очень много нюансов и если я буду их все описывать здесь, то получится весьма увесистый и занудный томик.

Варианты для юрлиц и ИП

Основная система налогообложения

Именно сюда автоматически попадут те, кто не заявлял о применении специального режима.

ОСН – вариант, который могут применять все. На ней, в отличие от остальных, нет лимитов ни по видам деятельности, ни по количеству работников, ни по оборотам. Однако, далеко не для всех она будет выгодна.

Там платится:

- налог на добавленную стоимость (НДС);

- налог на прибыль (для юрлиц);

- НДФЛ (для ИП);

- налог на имущество.

ОСН вынуждены применять те, чьи покупатели нуждаются в вычете по НДС.

НДС – весьма запутанный и самый контролируемый в России налог. В 21 главе НК РФ он описан подробно, хоть и заковыристо. Является косвенным налогом, так как платит его клиент, а компания просто удерживает и уплачивает в бюджет. Но рыночность цен никто не отменял, поэтому в основном бизнес платит НДС из своего кармана. Уменьшить этот налог можно только в том случае, если поставщик тоже на ОСН и выставит вам счет-фактуру. Обычная ставка НДС – 20 %, льготные – 10% и 0%.

Налог на прибыль организаций – платится с разницы между доходами и расходами, очищенными от НДС. Учитываются только те затраты, которые подтверждены документально и имеют отношение к предпринимательской деятельности. Подробнее в главе 25 НК РФ. Обычная ставка – 20%.

НДФЛ – его платят не только физики, но и ИП. Считается практически так же, как и налог на прибыль. Убираем НДС, вычитаем из доходов расходы, потом умножаем на налоговую ставку. Она составляет – 13% или 15% с дохода больше 5 млн в год.

ОСН считается самой дорогостоящей и трудозатратной системой налогообложения. Тщательно взвесьте все плюсы и минусы прежде, чем выбирать ее. Если вы не хотите связываться с этими налогами, то необходимо рассмотреть возможность применять спецрежимы.

Упрощенная система налогообложения

Определенно более выгодная, чем ОСН и единственный доступный спецрежим для организаций.

Вам подходит упрощенка если вы соответствуете всем условиям:

- стоимость основных средств по балансу — до 150 млн руб.;

- среднее число сотрудников — до 100 человек;

- доля участия других компаний — не более 25%;

- отсутствие филиалов;

- вы не ведете деятельность, запрещенную для УСН (п. 3 статьи 346.12 НК РФ).

Если вам эти условия подходят, то можно внимательнее присмотреться к УСН. Тем более, в этом году она стала немного привлекательней.

При применении упрощенки есть два варианта налогообложения:

1. «Доходы» — весь доход облагается по ставке 6%.

2. «Доходы минус расходы» — налог платится с разницы между доходами и расходами по ставке 15%.

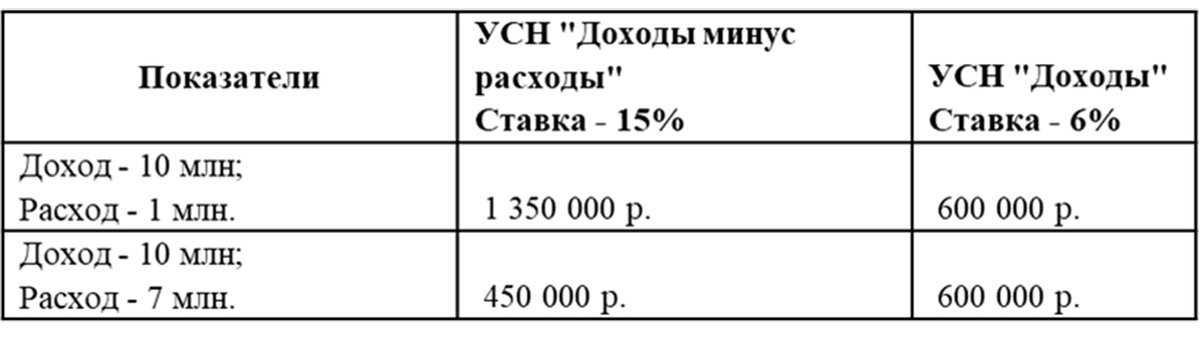

По общему правилу база «доходы минус расходы» выгоден, если доля расходов составляет более 60% от доходов. Конечно расходы должны быть экономически целесообразны подтверждены документами. И в отличие от налога на прибыль перечень расходов, уменьшающих налог по УСН ограничен (п. 1 ст. 346.16 НК РФ).

Рассмотрим на примере:

Но снизить налог по УСН 15% до 0 не удастся, как и уйти в убыток. При применении данного варианта налогоплательщик обязан заплатить минимум 1% от доходов по итогу года. Поэтому платить придется в любом случае.

Учет страховых взносов в этих двух вариантах также различается:

1. При УСН «Доходы» уплаченные страховые взносы вычитаются из налога к уплате. Компании и ИП с сотрудниками могут уменьшить на 50%, а ИП без сотрудников на все 100%. Таким образом, можно снизить налог до 3% и 0 соответственно.

2. При УСН «Доходы минус расходы» страховые взносы являются одним из расходов. То есть мы сначала вычитаем его из доходов, а уже потом умножаем на ставку и получаем налог.

С 2021 года изменились следующие условия применения упрощенки:

- лимит по доходам увеличился до 200 млн руб. за год;

- средняя численность работников за год увеличилась до 130 человек.

Но при этом появилась следующая градация ставок:

Ставки повысятся, начиная с квартала, в котором доходы перевалят за 150 млн руб. или средняя численность превысит 100 работников.

Если вы не помещаетесь и в эти лимиты, но при этом не хотите платить НДС, то стоит задуматься о создании группы компаний/ИП. Делать это нужно очень аккуратно, так как фиктивное дробление преследуется по закону. Поэтому дробление должно реальным и грамотно оформленным юридически.

Для перехода на УСН нужно в течение месяца после регистрации подать в ИФНС уведомление о переходе. Поменять налоговый режим можно только один раз в год, уведомив об этом до 31 декабря.

Варианты только для ИП

Страховые взносы

Когда компания выплачивает наемным сотрудникам зарплату, с каждой выплаты она уплатить в бюджет страховые взносы. В них входят пенсионные взносы, медицинские и на социальное страхование (глава 34 НК РФ). По умолчанию – 30%, для малого бизнеса есть льгота – с выплат выше МРОТ они платят 15%. То же самое относится и к ИП, но они платят страховые взносы еще и за себя, чтобы иметь право на пенсию, медицинскую помощь и социальные пособия. ИП обязан платить фиксированные страховые взносы независимо от системы налогообложения и дохода. Даже если вы за год ничего не заработали – это не освобождает вас от уплаты. За редким исключением, например, декрета.

Обязательные фиксирование взносы за себя ИП платят в ПФР и ФМС (ст. 430 НК). Добровольные – в ФСС.

Суммы обязательных фиксированных взносов для ИП за 2021 год:

Обязательно учитывайте страховые взносы при выборе режима налогообложения. Будьте внимательны, так как они по-разному влияют на налог к уплате.

Патентная система налогообложения

Наиболее похожий на ЕНВД вариант. При расчете налога по ПСН также не учитывается фактический доход, а только указанный в законе.

Для того чтобы применять этот спецрежим, ваша предпринимательская деятельность должна соответствовать следующим условиям:

- подходит ТОЛЬКО для ИП;

- вы ведете один из 80 возможных видов деятельности, указанных в пункте 2 статьи 346.43 НК, но регионы вправе расширить список местным законом, за исключением некоторых видов деятельности;

- количество сотрудников (физиков по трудовым и гражданско-правовым договорам) — до 15 человек (договоры с самозанятыми не считаются);

- доход за год — до 60 млн руб.

На патенте запрещено заниматься (п. 6 ст. 346.43 НК):

- розницей, если площадь торгового зала более 150 кв. м;

- торговлей маркированными товарами;

- общепит, площадью более 150 кв. м;

- торговлей по договорам поставки;

- перевозкой грузов и пассажиров, если для этого используется более 20 автомобилей.

Каждый регион может устанавливать свои ограничения для применения патента:

- по площади сдаваемой в аренду земли и недвижимости;

- по площади каждого торгового зала и точки общепита;

- по количеству транспорта для перевозки пассажиров и грузов;

- общему количеству точек торговой сети, точек общепита и их общей площади;

- и другие.

Чтобы понять, с какой суммы вы будете платить налог нужно смотреть закон по вашему региону. Размер потенциально возможного к получению годового дохода с 2021 года устанавливают там в зависимости от:

- количества работников;

- количества транспортных средств;

- грузоподъемности транспортных средств, на одно пассажирское место;

- сдаваемой в аренду площади земельного участка или помещения;

- площади стоянки для автотранспортных средств;

- количества точек торговой сети, общепита;

- территории действия патента.

Естественно, налог по патенту в Москве и Ульяновске будет сильно отличаться.

Налог по ПСН за год – это 6% от потенциального годового дохода. Патент можно получить на любой срок в пределах календарного года, но не меньше чем на месяц. Скоро даже появится возможность оформить все через интернет.

И еще одна новинка, которая появилась с 2021 года. Теперь ИП без работников могут полностью уменьшить налог по патенту на уплаченные страховые взносы за себя. ИП с сотрудниками могут снизить налог только на 50 процентов, за счет страховых взносов за себя и персонал.

Так как декларация по патенту не сдается, о вычете нужно сообщить в налоговую в форме заявления. Удобнее подавать его за пару недель до уплаты налога, чтобы ИФНС успела скорректировать налог. Налог можно перечислить в любое время до конца срока действия полностью или частями. Но если срок патента больше 6 месяцев, то треть суммы нужно оплатить в течение 90 дней, остаток – до окончания срока патента. Если же вы сначала оплатили налог, а потом решили его снизить то, переплату можно вернуть или зачесть в счет следующих оплат (ст. 346.51 НК).

Можно взять патент на несколько видов деятельности, главное в совокупности не превысить лимиты. Патент можно совмещать с другими налоговыми режимами. Чтобы защититься рекомендуем плюсом к ПСН подать заявление на УСН. В таком случае, с дохода, полученного от деятельности, не подпадающей под патент вам не придется платить НДФЛ и НДС.

Приятным бонусом ПСН является то, что декларации по ней сдавать не нужно.

Чтобы начать применять патентную систему налогообложения необходимо не позднее чем за 10 дней до начала применения подать заявление в налоговую по месту жительства. Но прежде, изучите местные законы и посчитайте, какой будет получаться налог к уплате. В связи с изменениями в НК регионы выпустили собственные законы, регулирующие патент, так что ищите закон со свежими изменениями. К сожалению, в большинстве случаев суммы сильно увеличились.

Налог на профессиональный доход

Он же – самозанятость. По закону 422-ФЗ самозанятым может стать физическое лицо, в том числе ИП.

Два главных условия:

- работа без наемных работников;

- доход не более 2,4 млн рублей в год.

Самозанятый платит 4% от дохода, если его клиент — другой человек, и 6%, если работает на ИП (индивидуального предпринимателя) или компанию — юрлицо. Больше ничего платить не нужно — дополнительных взносов, как на других системах налогообложения, нет.

Для самозанятых разработали специальное приложение — «Мой налог». Если получили доход, просто вносите сумму в приложение. Приложение само рассчитает налог, и оплатить его можно там же — в приложении. Кроме этого, никакую отчетность сдавать не нужно. Касса – тоже не нужна.

Самозанятые не могут перепродавать товары, продавать недвижимость и личные вещи, в том числе транспорт, продавать алкоголь и другие подакцизные товары и товары, которые нужно маркировать, вроде туалетной воды.

Хороший вариант для начинающего предпринимателя.

Вывод

Основные лимиты по системам налогообложения выглядят следующим образом:

Налоговая нагрузка и трудозатраты самые большие на основной системе, самый выгодный режим, в большинстве случаев – ПСН. Для совсем небольшого бизнеса – НПД.

Как вы сами видели выше, в каждом режиме налогообложения есть множество нюансов. Еще больше их если у вас не одна компания, а несколько. Прежде чем остановить выбор на определенной системе налогообложения изучите теорию и рассчитайте экономику бизнеса. Сменить режим можно будет только с нового года.

Мария Морозова

Налоговый консультант, юрист, руководитель консалтинговой компании «ИП Морозова Мария»

Более 6 лет помогаю бизнесменам по всей России!

Ключевые направления:

- оптимизация налогообложения для юр. лиц и ИП;

- защита бизнеса от претензий налоговых органов;

- разработка договоров и иной документации;

- построение оптимальной структуры бизнеса «под ключ».

Оригинал: https://bi-school.ru/kakuyu-sistemu-nalogooblozheniya-vybrat-v-2021-godu/

Бизнес-школа БИЗНЕС ИНСАЙТ

Первая школа бизнеса клубного типа

Если понравилось, поставьте лайк 👍 этой статье, сделайте репост ↩ в любую социальную сеть 👨👩👦👦 и подпишитесь✔ на наш канал.