Да, сегодня речь пойдёт о самой неоднозначной и "таинственной" компании Московской биржи - ПАО "Сургутнефтегаз".

В комментариях к одной из предыдущих статей я писал, что пока не рассматриваю инвестиции в "Сургутнефтегаз", поскольку дивиденды за 2019 год не обрадовали, а неопределенность с составом ключевых акционеров компании также привносит определённый инвестиционный риск.

Спешу извиниться! Сейчас я снова готов рассмотреть инвестиции в компанию. И поменял своё мнение на её счёт по нескольким причинам.

Странная прибыль "СНГ"

В процессе создания статьи о причинах плохих результатов "Лукойла", я обратил внимание на интересный факт - чистая рентабельность всех ключевых игроков российского нефтяного сектора ("Роснефть", "Лукойл", "Татнефть", "Газпромнефть") в 2020 году заметно снизилась.

Оно и понятно - сокращение выручки, связанное с резким падением цен на "чёрное золото" неизбежно бьёт именно по чистой прибыли компании, попутно сокращая и её чистую рентабельность.

Однако чистая прибыль "Сургутнефтегаза" за первые 3 квартала (за год компания еще не отчиталась) не только не сократилась, но и выросла более чем в 6 раз - с 5,8% до 35,7%. Это выглядело очень странно на фоне общего падения рынка углеводородов.

Выяснилось, что причиной тому стал фантастический рост чистой прибыли компании в первые 3 квартала 2020 году (почти в 8 раз больше 2019 года). И это при том, что остальная "нефтянка" едва сводила концы с концами.

Нефть дешевеет, прибыль "СНГ" растет

При детальном анализе становится видно, что чистая прибыль компании совсем не зависит от ее выручки и уж тем более не зависит от уровня добычи нефти и ее стоимости. Вернее зависит, но наоборот.

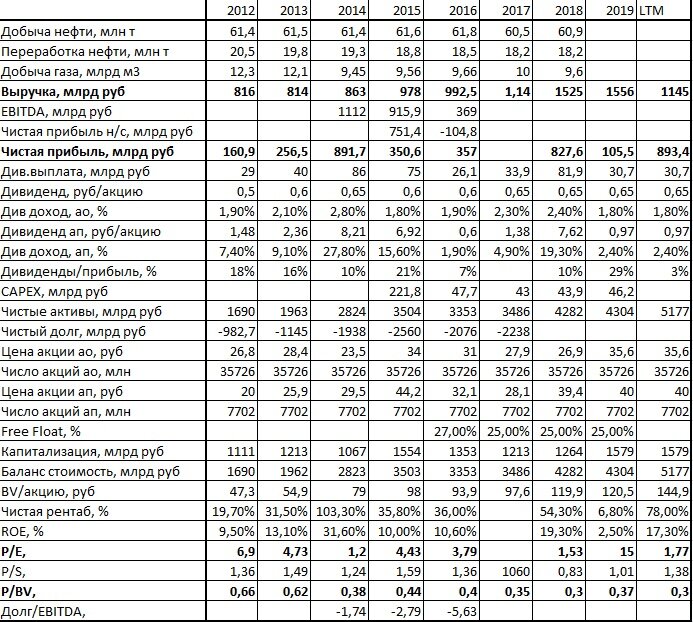

- В 2018 году при выручке 1525 млрд руб чистая прибыль компании составила 827,6 млрд руб.

- В 2019 году при выручке 1556 млрд руб чистая прибыль компании составила 105,5 млрд руб.

- А в 2014 году при выручке 863 млрд руб чистая прибыль компании составила 891,7 млрд руб.

Как такое возможно?

Парадокс, но при том, что все рассматриваемые годы компания добывает примерно одинаковое количество нефти (около 61 млн тонн в год), в годы, когда нефть стоила дешевле всего (2014, 2020) компания получает наиболее высокую прибыль (891,7 и 893,4 млрд руб соответственно).

"СНГ" - инвестиционная компания?

Дело в том, что рост чистой прибыли зависит не от стоимости нефти, а от стоимости рубля к доллару. Она пропорциональна курсу доллара к рублю. Чем дороже доллар, тем выше чистая прибыль (ЧП). Проверим теорию:

- 2012. USDRUB -4,7%. ЧП "СНГ" +106,9 млрд руб;

- 2014. USDRUB +72,3%. ЧП "СНГ" +891,7 млрд руб;

- 2015. USDRUB +29,6%. ЧП "СНГ" +350,6 млрд руб;

- 2018. USDRUB +21,8%. ЧП "СНГ" +827,6 млрд руб;

- 2019. USDRUB -7,7%. ЧП "СНГ" +105,5 млрд руб;

- 2020. USDRUB +19,3%. ЧП "СНГ" +893,4 млрд руб.

То же самое можно наблюдать по кварталам 2020 года:

- 1 кв. 2020 - падение рубля на первой волне ковида, ЧП "СНГ" +716,9 млрд руб;

- 2 кв. 2020 - рост рубля между волнами, ЧП "СНГ" (-280) млрд руб;

- 3 кв. 2020 - падение рубля на второй волне ковида, ЧП "СНГ" +466,8 млрд руб.

Думаю, тенденция понятна.

Почему так происходит? Посмотрим в отчете.

Мы помним, что по итогам 2019 года компания показала более слабые результаты, чем в 2020, несмотря на то, что стоимость нефти была выше. Обратите внимание на статьи "5" (выручка от реализации) и "22" (курсовые разницы):

- "5" в 2019 - 807 368 млрд руб, в 2020 - 499 455 млрд руб. Ну да, стоимость нефти стала ниже;

- "22" в 2019 - (-304 689) млрд руб, в 2020 - (+414 916 млрд руб). А это "подушка безопасности" на случай неустойчивости родной экономики.

Суммируем выручку от реализации и курсовые разницы:

- в 2019 - 502 679 млрд руб;

- в 2020 году - 914 371 млрд руб.

Причиной тому, стала та самая "пресловутая" валютная "кубышка" "СНГ", которая дает дополнительный доход компании в случае падения курса рубля.

Компания зарабатывает на "валютной переоценке" долларовых активов.

Таким образом, уже сейчас компания получает значительную часть прибыли не от реализации нефтепродуктов, а от инвестиционной деятельности.

Дивиденды

Касательно "префов" "СНГ" нас интересуют пункты 2.6 и 3.2 Дивидендной политики Общества. Суть их в следующем:

- Базой для расчета дивидендов является чистая прибыль по РСБУ;

- На дивиденды направляется 10% чистой прибыли по РСБУ.

Учитывая, что на обычную акцию, как правило, платится дивиденд в размере 0,65 рубля, на них должны выплатить 23,22 млрд руб.

То есть на все "префы" должно быть распределено 10% чистой прибыли по РСБУ за вычетом 23,22 млрд руб.

Не забываем, что по последнему кварталу Общество еще не отчиталось, но даже если прибыль составит имеющиеся по трем кварталам 893,4 млрд руб, на "префы" придется 66,12 млрд руб, или 8,58 руб на бумагу. По текущей цене (40,5 руб) доходность может составить около 20%.

Выводы

Да, 2020 год вызвал мой большой интерес к "Сургутнефтегазу". Нефтяная компания, выигрывающая от падения нефти... Это что-то!

Нефтяная компания с валютным хеджем - это про "Сургутнефтегаз". Валютная подушка, спасающая компанию на случай падения нефти, рубля и всей российской экономики в целом - это здорово. В то время, как "Лукойл" показывает падение чистой прибыли на 97,6%, "СНГ" получает хорошую прибыль.

У меня 60% инвестиционного портфеля состоит из валютной подушки, чтобы когда рубль и российский фондовый рынок падают наперегонки, я получал прибыль от курсовой разницы. "Сургутнефтегаз", превратившийся уже более в инвестиционную компанию, тоже решил подстраховаться. И правильно сделал.

В общем, мне интересно вложиться в российскую нефтянку с долларовой подстраховкой. Тем более, что мультипликатор Р/Е, находящийся на уровне 1,77 это очень хорошо позволяет.

Брать хочу и "префы" и "обычку".

- "Префы" дают хорошую доходность, но могут быть переоценены из-за дивидендов.

- Обыкновенные акции точно крайне недооценены, что может привести к сильному спекулятивному росту.