Как я уже неоднократно отмечал, ушедший год стал катастрофой для нефтяной отрасли российской экономики.

Локдауны и переполненные нефтехранилища обрушили цену на "черное золото" ниже некуда. В США нефть торговалась в отрицательной зоне - собственники нефти готовы были доплачивать за то, чтобы у них выкупили нефть и нашли ей хранилище.

Нефтедобывающие компании по-разному перенесли это время - некоторые оказались достаточно устойчивыми и смогли показать хорошую прибыль, другие показали отрицательные результаты.

"Лукойл" оказался не самой устойчивой компанией и по результатам 2020 года почти полностью потерял свою чистую прибыль, показав чисто символический результат.

Отчетность по МСФО

Что интересного:

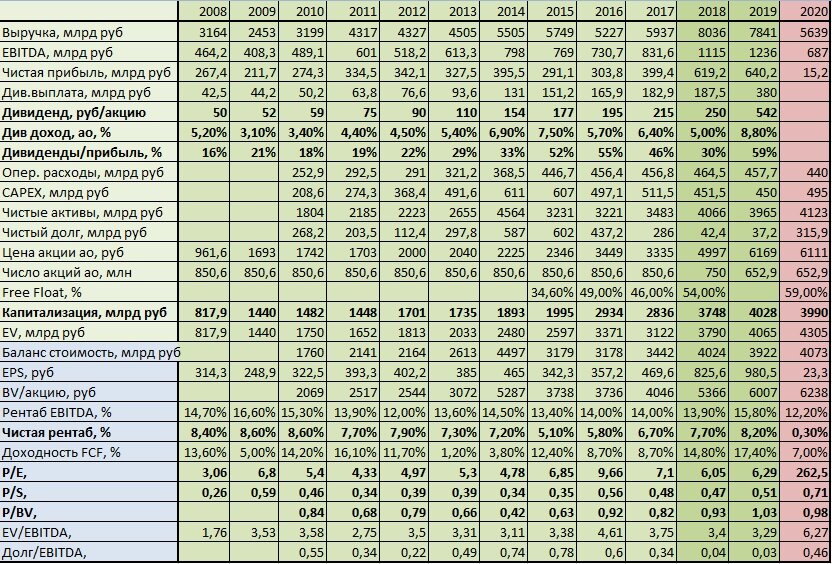

- Выручка сократилась с 7841 млрд руб (в 2019 году) до 5639 млрд руб (в 2020 году). Вроде бы относительно немного, но есть одно "но".

- Из-за невысокой чистой рентабельности сокращение выручки в первую очередь ударило по чистой прибыли, сократив ее с 640,2 млрд руб (в 2019 году) до "символических" 15,2 млрд руб (в 2020 году). Таким образом, чистая прибыль упала на 97,6% относительно предыдущего года.

- Учитывая авторитет компании, капитализация продолжает удерживаться в районе 4000 млрд руб. Это приводит к сильнейшему росту мультипликатора Р/Е - 262,5. Мягко скажем, по прибыли компания переоценена.

"Козыри в рукаве"

На этом можно было бы закончить обзор и бежать продавать акции, если бы не пара "но":

- Балансовая стоимость предприятия по-прежнему превышает его капитализацию (6238 руб на бумагу при ее рыночной стоимости 6111 руб), что говорит о том, что приобретая акцию "Лукойла" по рыночной цене, мы покупаем имущество компании на более высокую стоимость. Таким образом, мы покупаем не просто бумажки, а реальную собственность компании.

- Компания является "дивидендным аристократом" и, судя по всему, несмотря на мизерную чистую прибыль, будет вынуждена "заплатить дивиденды в долг" (из имеющихся резервов), чтобы не повлечь массовую распродажу акций. Компания нацелена на рост капитализации и, вероятно, будет стремиться сохранить его и в дальнейшем.

- Годовая выручка компании по-прежнему превышает ее капитализацию. Так себе утешение при чистой рентабельности в 0,3%, но все же.

"Запас прочности": чистая рентабельность

Чистая рентабельность - процент чистой прибыли от выручки компании. Изменение выручки всегда в первую очередь влияет на чистую прибыль. Поэтому чем выше показатель, тем меньше ее чистая прибыль зависит от выручки.

Когда процент большой, изменение выручки не сильно влияет на конечную величину чистой прибыли. И уж конечно такой компании тяжело уйти в убыток.

Если процент очень маленький, даже небольшое изменение выручки приводит к обнулению чистой прибыли и даже уходу ее в отрицательную зону.

Величины чистой рентабельности по российской "нефтянке" (за последний стабильный 2019 год):

- ПАО "Роснефть" - 10,6%;

- ПАО "Татнефть" - 20,6%;

- ПАО "Газпромнефть" - 16,1%;

- ПАО "Сургутнефтегаз" - 5,8% (но в 2018 и ранее - около 20%);

- ПАО "Лукойл" - 8,2% (годами ранее - 5-7%).

Видно, что хуже всего данный показатель именно у "Лукойла". То есть на каждые 100 рублей выручки в чистую прибыль попадало только 5-8 рублей. И это в стабильные годы!

Посмотрим, как изменилась чистая рентабельность данных компаний в 2020 году:

- ПАО "Роснефть" - 5,6%;

- ПАО "Татнефть" - 12,8%;

- ПАО "Газпромнефть" - 5,9%;

- ПАО "Сургутнефтегаз" - 35,7%;

- ПАО "Лукойл" - 0,3%.

Из-за снижения общей выручки чистая рентабельность компаний (кроме "Сургутнефтегаза") ожидаемо упала. Но если показатель у "Роснефти", "Газпромнефти" и "Татнефти" находится на допустимом уровне, то у "Лукойла" он упал запредельно низко, что привело к серьезному сокращению чистой прибыли.

Что дальше?

Учитывая относительно "комфортную" для российской "нефтянки" стоимость "черного золота", логично предположить, что проблемы у "Лукойла" временные.

Впрочем, низкая чистая рентабельность - повод задуматься.

Зная о лояльности менеджмента, я постараюсь "пересидеть" этот год с бумагами, в надежде на то, что прибыльность нефтедобывающей отрасли в этом году будет не ниже предыдущих годов, а заодно "понаблюдать" за работой менеджмента компании в это время. Будет ли он стремиться все также наращивать капитализацию компании?

Постараюсь сказать "дубль два", попросту вычеркнув 2020 год из истории "Лукойла". А через год (по результатам 2021 года) буду принимать решение о судьбе этих акций в своем портфеле.