Приветствую всех на канале Начинающего инвестора! 🤙🏻

Не так давно смотрел отчёт по Яндексу и вот подъехал новый. В прошлом отчёте ситуация в компании мне не очень понравилась 🤨

Давайте посмотрим, стоит ли добрать на коррекции по 4400-4600 рублей за акцию 👀

Сразу скажу, что статья опять получилась объемная, поэтому приготовьтесь ☕️🍪

А для начала небольшой экскурс в прошлое, чтобы сравнить последний квартал с предыдущими 👇🏻

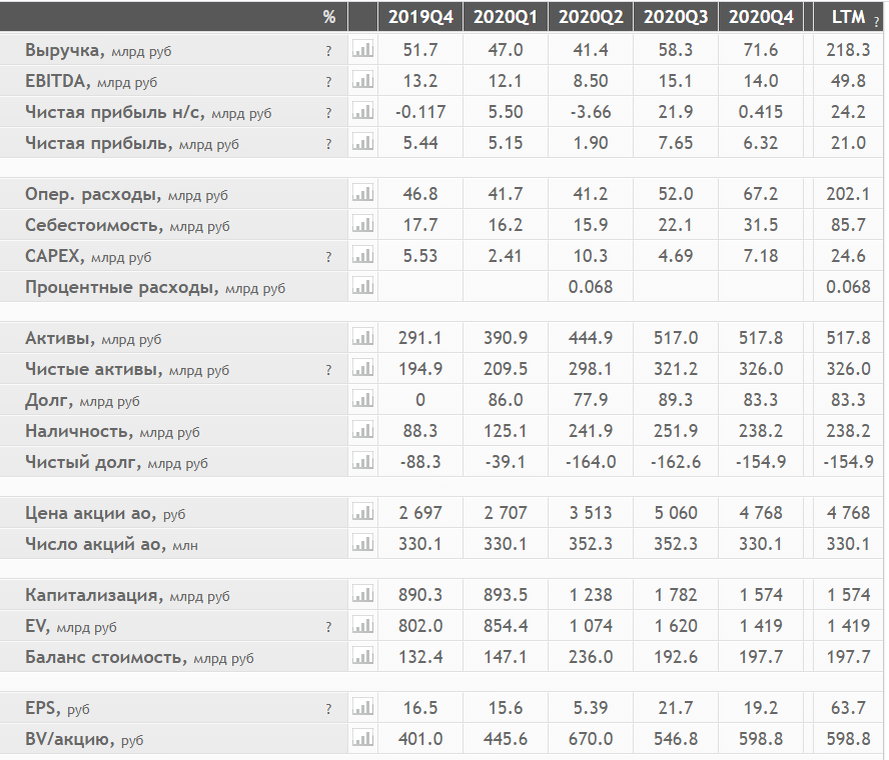

Показатели за последние 5 кварталов

Ну что, выручка, EBITDA и ЧП наконец показали максимумы или околомаксимумы за последние 5 кварталов 📈

Однако и операционные расходы с себестоимостью и CAPEX также возросли. Рост расходов на 50-100% по сравнению с цифрами нескольких кварталов ранее 😔

Итого активы выросли почти на 80% (с 291 до 517млрд рублей), чистые активы выросли почти на 70% (с 194 до 326млрд рублей), долг так и остался на отметке 80млрд рублей ✅

А вот чистый долг (из-за наличности) продолжает быть отрицательным. И уменьшился соответственно на величину долга в 80млрд рублей 👍🏻

Капитализация также увеличилась на 80% (с 890 до 1574млрд рублей) 📈

Прибыль на акцию последние 2 квартала пока держится около максимальных значений (за последние 5 кварталов) в 20 рублей 😊

----------------------------------------------------

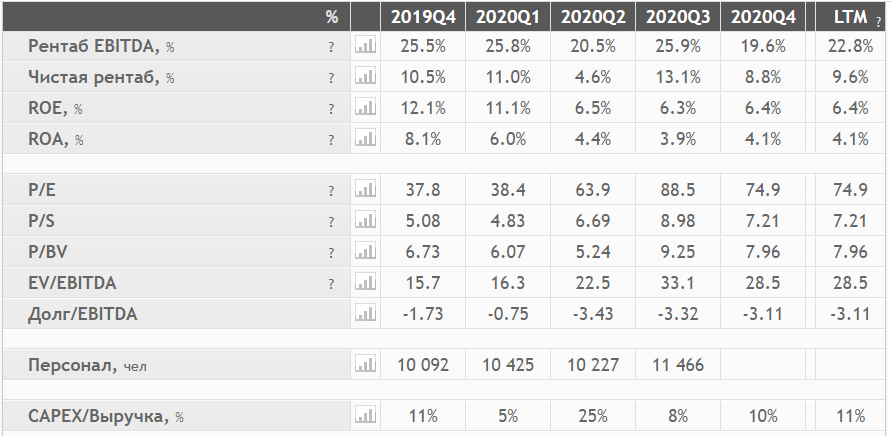

Чистая рентабельность всё ещё на минимумах. Видимо, последствия пандемии ещё дают о себе знать. Рентабельность активов и капитала также показывают минимальные значения за последние 5 кварталов 📉

P/E продолжает расти, однако уже не 88, как квартал назад, а 75 🤷🏻♂️

То есть похоже на значения подобных зарубежных компаний типа InterActive или Tencent. Хотя, хотелось бы поменьше, около 30, как у Facebook или Google.

Интересный факт ☝🏻 Baidu показывает какие-то запредельные значения по всем оценочным показателям. Видимо, её значение Price очень мало. Иначе, я не понимаю, откуда такие величины. Разберём?)

Но вернёмся к Яндексу 🧐

P/B и P/S также показывают нормальные значения около 7 (как и большинство компаний из первой двадцатки из этого сектора).

Яндекс, кстати, занимает 17ую строчку этого рейтинга, если сортировать по капитализации 👍🏻

Персонал за последний год увеличился более, чем на 10%, что говорит о том, что компания продолжает развиваться и нанимать новых людей 👥

Цифры последнего квартального отчета (4 квартал 2020 года)

Ну а теперь быстро пробежимся по цифрам последнего отчёта, осталось чуть-чуть 🤏🏻

Баланс

Общие активы уменьшились почти в 2 раза 🟡 Какую-то конкретную причину выделить сложно, уменьшения по всем значениям: кэш на счетах, депозиты, собственность и оборудование и др.

Прибыли/убытки

Здесь видим увеличение выручки в последнем квартале по сравнению с тем же кварталом в прошлом году почти на 40%. Весьма хорошо 🟢 Такое чувство, что компания оправилась от пандемии и наконец начала развиваться и зарабатывать.

Далее можно посмотреть за счёт чего увеличилась выручка, расписывать не буду 👇🏻

Итого, чистая прибыль за квартал увеличилась на 43% (с 281 до 402млн рублей) YTY.

Кажется, что неплохо, но надо учитывать, что ЧП составляет менее 1% от выручки. Маржинальность, конечно, не ахти 🤗

При увеличении масштаба рассмотрения до года YTY видим, что ЧП увеличилась больше, чем в 2 раза (с 11,2млрд до 24,1млрд рублей), так что в рамках квартала ещё не всё потеряно 🟢

В конце посмотрим денежные потоки от разных видов деятельности.

Денежные потоки

В операционной активности видим снижение почти на 30% (с 8,6 до 6,1млрд рублей). В основном, за счёт увеличения дебиторской задолженности (с 2 до 6,5млрд рублей)

В инвестиционной активности красивая картина (рост более, чем в 4 раза за квартал YTY). Хотя при ближайшем рассмотрении видим, что это произошло из-за погашения срочных депозитов, отсюда такой плюс.

В финансовой активности две самые большие строчки это выкуп акций (год назад) и исполнение опционов (в этом квартале). Ничего интересного 🆗

Итого по потокам видим изменение с 93млрд (в начале квартала) до 132млрд рублей (на конец квартала). Изменение на 40% 📈

За аналогичный период в прошлом году произошло изменение денежного потока на 30%. То есть, денежный поток продолжает показывает и относительный, и абсолютный рост. Хорошо 🟢

В конце приведу плюсы и минусы от Смарт-лаба:

Выкупа акций, кстати, в последнем квартале не было, так что, видимо, табличка немного устаревшая.

Однако, с последним пунктом в минусах согласен. Мне кажется, Яндексу пора переходить от количества в качество, а то так и останется развивающейся компанией.

Выводы

Что ж, несмотря на все минусы, не вижу причин не инвестировать в компанию. Маржинальность, конечно, низкая, но пока есть запас депозитов и наличности (отрицательный долг), этим можно пренебречь.

Думаю, компания всё ещё пытается нащупать "золотые ниши" и пускается во все тяжкие, пока не особо отслеживая прибыльность.

В случае какого-то очередного форс-мажора, как мне кажется, эксперименты закончатся, неприбыльные отрасли будут закрыты и останется основной костяк, приносящий доход 💰

На этом всё, спасибо, что дочитали! 😊

- Не забудьте поставить 👍🏻 чтобы поблагодарить автора 😉 финансовые благодарности принимаю через форму ниже