Доброго времени суток, мой уважаемый читатель!

Как я и обещал в прошлой статье, показываю на собственном примере, что откладывать деньги не так уж и сложно.

Стоп! Что значит "я не читал предыдущую статью"? Быстренько переходим по ссылке , а я пока тут подожду.

Вот теперь, когда мы говорим на одном языке, представляю на ваш суд свое детище (Осторожно, повышенное содержание пафоса)

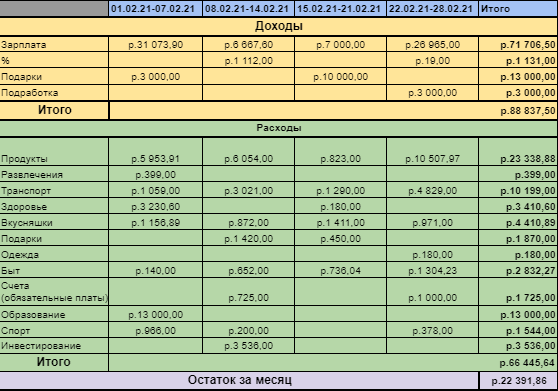

Мы видим сумму на конец месяца 22 391,86 р. Раньше такой остаток сложно было себе представить. К примеру, вот статистика по тратам нашего совместного счета за предыдущие месяцы.

Видно, что деньги уходили практически в ноль (это еще без учета плат наличкой).

Что самое интересное, не ощущалось никакого ухудшения качества жизни, осознанный контроль трат лишь убрал эмоциональные покупки.

Тут, наверное, стоит признаться в моей не самой лучшей черте - заедание стресса. После тяжелого рабочего дня жизненно важным было купить какую-нибудь вкусняшку в магазине или заказать пиццу. По итогу, в месяц набегала круглая сумма. А что было, когда стресс я запивал и закуривал...страшно представить

Не знаю как вас, а меня очень дисциплинирует ведение такой отчетности, пусть даже и только перед самим собой. Наглядность играет свою роль, когда вбиваешь стоимость условной пиццы и видишь, как автоматически сокращается сумма средств, то понимаешь, что не так уж и сильно ты хотел эту пиццу.

Если говорить о таблице детальнее:

- Зарплата - думаю в представлении не нуждается, доход с наших работ

- % - мы пользуемся дебетовой картой, которая начисляет кэшбэк на все покупки, помимо этого есть вклад с процентом на остаток, на нем планируем держать финансовую подушку. (да я знаю, что 3% не перекрывают инфляцию и деньги медленно утекают, но хочется иметь возможность снимать подушку в любой момент без штрафных санкций, так как эта сумма подразумевает экстренные расходы. Пока не придумал лучшего места для ее хранения)

- Подарки - всякие праздники само собой, но надо признать, что родители могут иногда подкинуть мат. помощь ( понимаю, что это не совсем правильно, надо стремиться к полной финансовой независимости и самому уже начинать им помогать, но вот такие у нас взаимоотношения в семье, когда возможности не будет или наш доход будет превосходить родительский, то будем помогать уже мы)

- Подработка - всякие мелкие халтурки и продажа старых вещей по объявлениям (надеюсь, что наступит день и в эту статью начнут поступать средства с монетизации этого канала, но до этого еще очень далеко)

Я понимаю, что надо искать дополнительные источники доходов, повышать свою ценность, как специалиста и получать больше денег. Но, как я и говорил ранее, я только в самом начале пути.

Теперь к расходам:

- Продукты - тут все прошло успешно, я закладывал 24 тысячи в месяц. Многие скажут, что это слишком большая сумма (я видел комментарий от пользователя, где говорилось, что семья из 4 ех человек питается на 13 тысяч в месяц. Честно, не представляю как это осуществить) Мы стараемся употреблять качественные и натуральные продукты, а они достаточно дороги. Плюс, я не сторонник экспедиций по городу в поиске гречки со скидкой 2 рубля в магазине на другом конце города. Да, закупка продуктов в супермаркете недалеко от дома выходит чуть дороже, но зато экономит 2-3 часа твоего выходного, которые можно потратить с пользой.

- Развлечения - пандемия и холод отбивают всякое желание выходит из дома без особой необходимости, так что по развлечениям все скромно

- Транспорт - в феврале стоял такой холод, что я не мог позволить своей любимой мерзнуть на остановках, тем более что прямого транспорта до работы нет. Лучше немного потратиться, в марте сумма должна быть поменьше.

- Здоровье - все просто, лекарств и витаминок по мелочи

- Вкусняшки - та самая ахиллесова пята, мы приняли решение, что 5 тысяч в месяц это допустимая для нас сумма, так что главное в нее уложиться, так что тут тоже успех

- Подарки - никуда от этого не денешься, как говорится, отдавать всегда приятнее, чем получать (стараемся себя этим утешать)

- Одежда - все понятно, в этом месяце необходимости не было

- Быт - мелкие покупки по дому, ничего интересного

- Счета - суммы, которые совсем не хочется тратить, но приходится (взрослая жизнь иногда отстой)

- Образование - важная статья расходов, я учусь, невеста учится, стараемся развиваться

- Спорт - я играю в футбол, периодически надо покупать абонемент в фитнес клуб (чем лучше мы заботимся о своем организме, тем меньше потом придется тратиться на лечение)

- Инвестирование - такая желанная статья расходов, вроде ты эти деньги потратил, а вроде и нет, даже наоборот, деньги преумножаются (об этом в другой статье)

Никакой магии, просто дисциплина и желание наращивать капитал. Можно было бы еще подсократить расходы, но тогда это уже ощутимо снижает привычный уровень жизни, а дополнительная выработка гормонов стресса никому не нужна.

Финальная часть таблицы - это наши цели на год. Должно же что-то двигать человеком, чтобы мы понимали для чего себя ограничиваем и собственноручно отбираем у себя же заработанные деньги.

Наш путь в мир финансовой грамотности грамотности начался с 15 тысяч, что безусловно печально, но добавляет дополнительную мотивацию. Образовался долг, который планируем закрыть в конце марта.

Непосредственно цели обсуждать не вижу смысла, у каждого человека они свои, из года в год они будут меняться, самое главное соблюдать принцип и неуклонно к ней двигаться, тогда безусловно будет ждать успех.

Смотрю я на всю эту красоту и злюсь на себя, почему я пришел к этому только сейчас...Наверное в следующей статье поговорим с вами об упущенных возможностях и времени.

На сегодня все. Пишите в комментариях ваши мысли о ведении семейного бюджета, жмите лайк, подписывайтесь на канал, чтобы не пропустить выход новых статей, дальше только интересней!

Считаемся совсем скоро!